I fatturati dei 250 più grandi retailer mondiali hanno raggiunto i 4,3 trilioni di dollari. Il leader incontrastato resta sempre Walmart, mentre in Europa Carrefour perde la leadership in favore di Tesco. Queste alcune tra le evidenze della diciassettesima edizione dello Studio Global Powers of Retailing, presentato da Deloitte, in cui vengono analizzati i risultati di bilancio resi pubblici dai più grandi retailer del mondo.

Avvicendamenti nella Top 10

Durante l'ultimo anno fiscale, si rileva nello studio, ci sono stati dei cambiamenti tra i 10 più grandi retailer mondiali, a causa di una serie di disinvestimenti. Nel suo complesso la top 10 è cresciuta più lentamente rispetto alla top 250: la crescita dei primi 10 retailer è stata pari al 4,2% mentre nel complesso la crescita delle 250 aziende analizzate è stata pari al 4,9%. “Mentre Wal- Mart ha incrementato la propria leadership, Carrefour -già secondo rivenditore più grande del mondo- è scesa al quarto posto in seguito ad un calo delle vendite principalmente attribuibile alla scissione della catena di hard discount del luglio 2011. Tesco, salito quest'anno al secondo posto, è stato invece influenzato dalle operazioni di dismissione delle sue divisioni Fresh & Easy negli Stati Uniti”.

Conad ed Esselunga scalano posizioni

Anche quest'anno sono tre le aziende italiane presenti nella Top 250: Coop (61°), Conad (71°) e Esselunga

(122°). Conad e Esselunga, pur in presenza di un calo di fatturato, hanno guadagnato posizioni nella classifica generale:

Conad è passata dal 78° al 71° posto, mentre Esselunga è salita di 3 posizioni fino al 122°.

Discorso opposto per Coop che ha chiuso l'anno fiscale 2012 con un fatturato in calo del 9%, arretrando di ben 5

posizioni nella classifica generale.

Nonostante l' alternanza di posizioni in classifica, le aziende italiane hanno comunque registrato a fine fiscal year

2012 un Cagr (crescita media nel periodo 2006-11) positivo: Esselunga +4,7%, Conad +5,9% e Coop +1%.

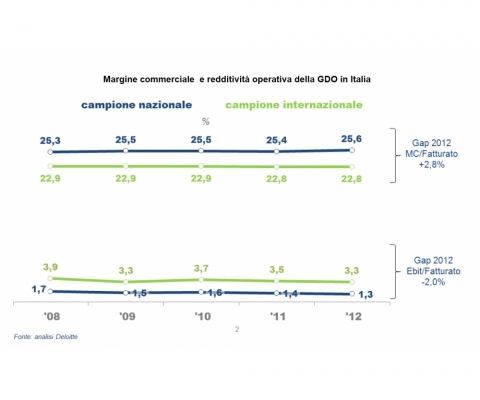

Tenuta della redditività

“A tal riguardo mi preme segnalare che da una indagine Deloitte condotta sugli 80 principali retailer italiani e dieci

principali operatori europei, per il periodo 2008-12, si è evidenziata una sostanziale tenuta della redditività nel

periodo sottolinea Dario Righetti, partner Deloitte e responsabile Consumer Business

per l'Italia-. Infatti, il margine commerciale della Gdo (differenza tra ricavi e costo di acquisto dei prodotti venduti) è

rimasto costante tra il 25.3% e il 25.6, quasi due punti in più rispetto al campione internazionale

(22,9% -22,8%). Peraltro, in termini di analisi operativa (Ebit), si è registrata un'erosione del vantaggio sul margine commerciale poiché è risultata inferiore di due punti percentuali rispetto al campione internazionale (1,3% rispetto al 3,3%). Ritengo che questo divario confermi l'inefficienza operativa del sistema distributivo italiano, in parte dovuta ai

problemi strutturali del nostro Paese (costo energia, trasporti, lavoro…) e in parte imputabile a inefficienze di

processo e di organizzazione presenti nella moderna distribuzione (che peraltro numerosi manager della stessa

Gdo confermano.

“Ritengo altresì importante segnalare - conclude Righetti, che a conferma degli spazi di miglioramento esistenti nel retail italiano i best performer (contraddistinti da scelte strategico gestionali più innovative e da più elevata efficienza operativa) raggiungono Ebit superiori al 7%, più elevati di quelli dei concorrenti attivi in Europa”.

{kind=link}