Una delle scommesse del retail 2025? Accompagnare il consumatore online ma anche offline, fino alla cassa del negozio fisico, con messaggi personalizzati e mirati a farlo scegliere con consapevolezza, per aiutarlo anche grazie alle soluzioni tecnologiche a perseguire una strategia di risparmio più orientata alla pianificazione e al value for money che al risparmio tout court. Questo lo scenario emerso dall’osservatorio “The State of Shopping 2025”, il nuovo report di Shopfully, tech company leader europea nel drive to store, che ha analizzato abitudini e comportamenti d’acquisto dei propri utenti in 8 Paesi europei alla fine del primo quarter dell’anno, con un campione di 10.000 utenti (1% fascia 18-24 anni, 7% fascia 25-34, 21% fascia 35-44, 32% fascia 45-54 e 39% fascia over 55).

L’attenzione verso il retail media continua a crescere

“Il retail è nel pieno di una trasformazione in cui la tecnologia e il digitale giocano un ruolo sempre più centrale nel rapporto tra retailer, brand e consumatori -ha commentato Stefano Portu, ceo & founder di Shopfully-. Dalla nostra indagine emerge un consumatore che quest’anno dice di voler dedicare più tempo a cercare offerte e promozioni e si muove con sempre maggiore naturalezza tra online e offline e cercando esperienze d’acquisto più semplici e personalizzate. Usa la tecnologia, non tanto per curiosità e voglia di sperimentare ma con un approccio funzionale, per pianificare meglio. Lo stesso atteggiamento dimostrato nei confronti della pubblicità, che gioca un ruolo decisivo fino all’ultimo miglio: il 41% dei consumatori è favorevole a messaggi personalizzati e collegati a contenuti e servizi nel momento dell’acquisto: una sfida interessante per i retailer in un contesto in cui il retail media continua a crescere, con una spesa europea che dovrebbe toccare i 31 miliardi di euro entro il 2028, un valore quintuplicato rispetto ai 6 miliardi del 2020”.

Quali i settori merceologici da salvaguardare e quelli da ridimensionare

Nonostante il retail europeo dia segni di ripresa (+2% a febbraio 2025 vs 2024) e l’inflazione sia in calo (2,5% a marzo 2025), il 58% dei consumatori europei continua a non credere nel miglioramento del proprio potere d’acquisto. “In questo contesto –ha spiegato Portu- 9 europei su 10 ritengono le promozioni chiave nelle decisioni d’acquisto.

In particolare il 55% degli italiani dice che nel 2025 presterà più attenzione alle promozioni rispetto allo scorso anno e 1 italiano su 4 pensa di comprare meno ma in modo più intenzionale, con il 73% guidato dalla qualità e il 46% dal prezzo, contro una media europea rispettivamente del 70% e del 65%”. Il consumatore pianifica, tagliando sull’abbigliamento (Francia e Austria), elettronica (Francia), arredo (Francia e Romania), “salvando” cibo e bevande, cura della casa e prodotti farmaceutici. “Gli italiani -ha sottolineato il Ceo di Shopfully- tendono a ridurre più della media europea bricolage e a mantenere stabili le spese in kids & toys e pet”.

Cresce l’omnicanalità, ma il negozio fisico rimane importante

Sempre più consumatori si muovono tra online e offline per ottenere il meglio da entrambi. La Spagna resta più legata al retail fisico (70%), Austria e Germania mostrano più apertura all’online, anche se il negozio resta la scelta principale.

Cosa preferiscono gli italiani del retail fisico? L’aspetto esperienziale (69%), sconti e promozioni in negozio (37%), l’immediato possesso del prodotto (27%); dell’online, invece, amano la praticità (64%), la possibilità di comparare i prezzi (47%), la disponibilità di sconti e promozioni (43%).

Innovazione tecnologica, c’è apertura ma resta gap di conoscenza

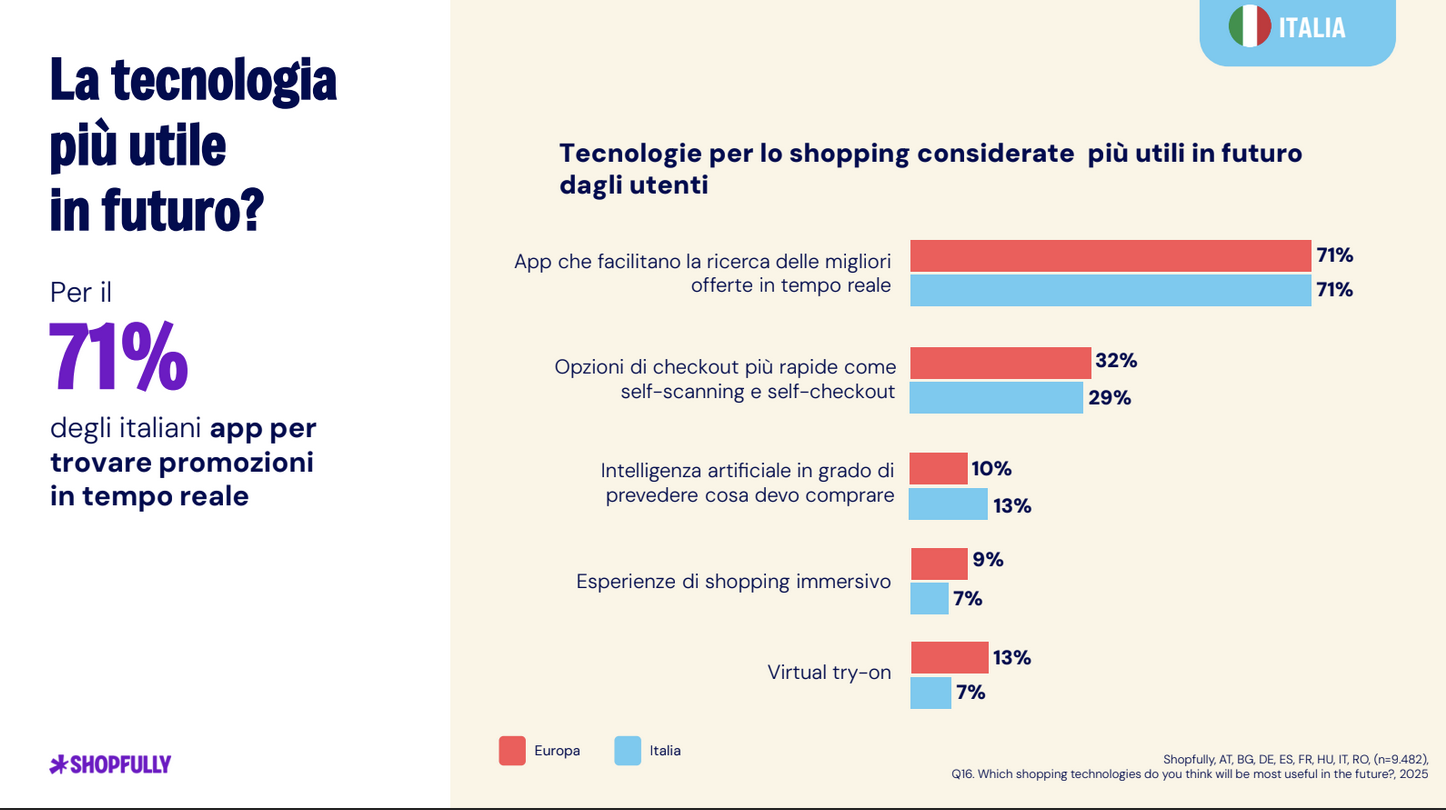

Un europeo su 3 utilizza o è aperto all’utilizzo di strumenti tecnologici durante lo shopping. Anche gli italiani lo sono, nel 27% dei casi. Tra questi, il 17% degli utenti italiani già li utilizza, privilegiando funzionalità come il self-checkout nei punti di vendita, le esperienze di shopping immersivo e gli assistenti virtuali basati sull’intelligenza artificiale. Il restante 10% del campione dichiara di voler iniziare a farlo, con particolare curiosità verso il self-checkout, il virtual try-on e le soluzioni immersive. Chi ancora non utilizza la tecnologia, non lo fa per una scelta di resistenza al cambiamento, ma per scarsa familiarità con alcuni strumenti tecnologici: il 25% ammette infatti di non sapere come si usano gli strumenti, mentre il 21% non li ha mai sentiti nominare e il 19% non è ancora in grado di percepirne le potenzialità e i vantaggi durante lo shopping.

{kind=link}