Il conflitto russo-ucraino ha cambiato le prospettive di ripresa post pandemia e reso difficilmente decifrabili le tendenze di mercato. È il bilancio della conferenza stampa di apertura di questa mattina de Linkontro NielsenIQ, nella quale sono stati forniti i dati di scenario e una previsione da qui a fine anno. Strumenti per il retail e l'industria di marca.

A Linkontro Nielsen i dati della ricerca NielsenIQ

La ripresa post Covid nel largo consumo ha visto un rallentamento a causa dello scenario geopolitico. L'aumento delle materie prime e dell'inflazione sono proseguiti, le aziende si sono trovate di fronte costi energetici moltiplicati e hanno dovuto fare fronte a problemi anche di ordine pratico quotidiano per soddisfare le richieste dei clienti. Un esempio; la difficoltà nel reperire autisti per le consegne dei prodotti in negozio. Le aziende più strutturate tengono botta, perché hanno le spalle più larghe. Le piccole fanno delle scelte, Tutte esercitano la fantasia per trovare nuove strade. Un cambiamento di scenario che avrà impatti profondi e difficilmente prevedibili, auspicando che il conflitto cessi rapidamente.

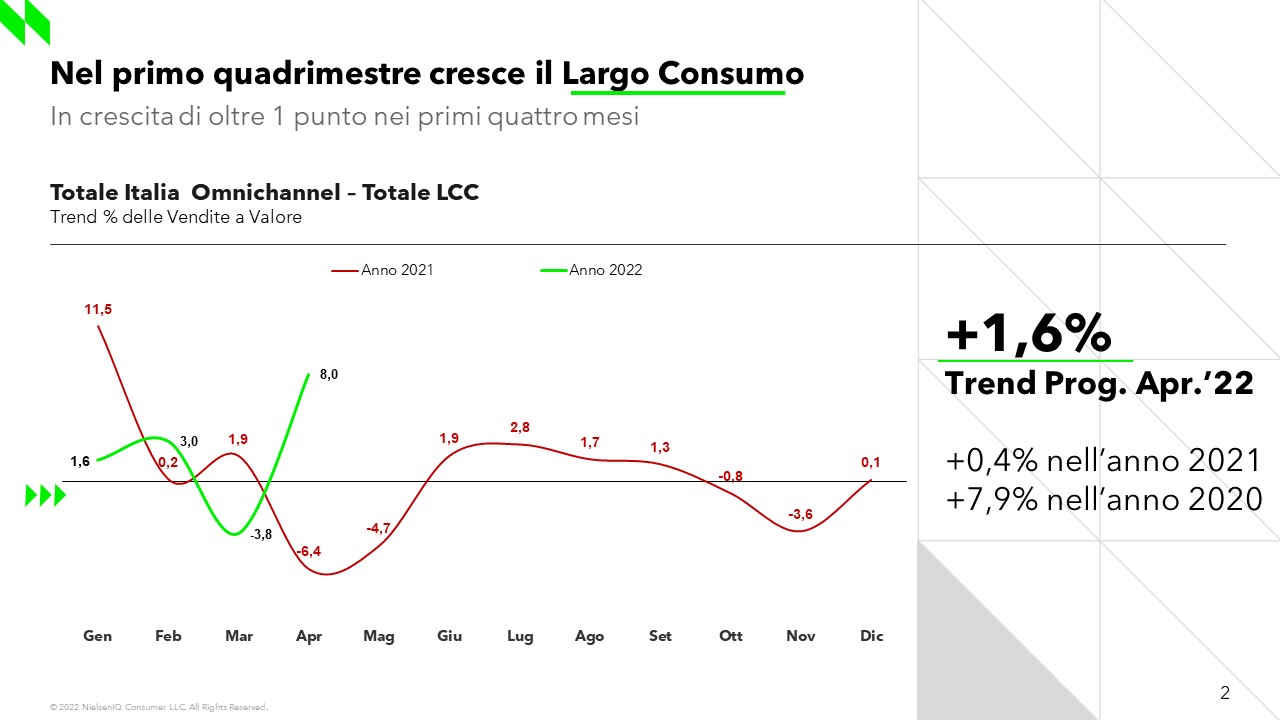

Nel primo quadrimestre 2022 il largo consumo confezionato ha visto un costante declino. Il segno positivo +1% è dovuto anche all'attivo della Pasqua, +8%. Guardando i canali, l'eCommerce è passato da una quota dello 0,9% nel 2019 al 2,6%, i discount toccano il 20% con un incremento del solo +1% rispetto al 2019, i supermercati sono stabili al 38,3% di quota di mercato. A complicare lo scenario, anche il cambiamento delle abitudini rispetto al luogo di lavoro: lo smart working ha creato una sorta di migrazione interna che ha fatto crescere i consumi in alcune province a discapito di altre. Una nuova mappa dei consumi, da verificare nei prossimi mesi.

L'inflazione teorica è al 4,8%, le previsioni stimano anche il 6%, ma le variazioni dei prezzi sono al 2,6% con i consumatori che stanno cambiando il mix di prodotti nel carrello. La ricerca NielsenIQ presentata a Linkontro NielsenIQ registra strategie di risparmio a compensazione del rialzo dei prezzi e una polarizzazione dei consumi, con famiglie che possono permettersi di mantenere lo stile di vita inalterato, e altre costrette a tirare la cinghia.

La prima era del 2022 è stata in linea con il primo trimestre, quindi positiva; l'estate potrebbe ugualmente essere positiva grazie all'incremento del turismo, ma l'autunno del 2022 si prevede "caldo". Il suggerimento di Luca De Nard, amministratore delegato di NielsenIQ Italia è di fare network, da sempre l'obiettivo de Linkontro Nielsen.

I dati nel dettaglio

Il trend delle vendite a valore nel 2022 è cresciuto del +1%, con un andamento speculare a quello del 2021 con un picco negativo a marzo (nel 2021 il picco era positivo). Parallelamente, si nota una alterazione nelle dinamiche competitive tra i canali: i più dinamici sono eCommerce e discount che conquistano più quote relative, stabili e sempre prevalenti i supermercati, in lieve incremento i drugstore e i piccoli ipermercati. Calano grandi superfici e liberi servizi, perdendo anche quote di mercato intorno all'1%.

I consumi fuori casa sono tornati ai livelli pre-Covid. "I consumatori dichiarano che potrebbero essere costretti a fare rinunce nel fuori casa e in alcuni divertimenti - dice De Nard - ma almeno per ora continuano a uscire a cena". Il trend dei cash&carry ad aprile 2022 segna un +49,5%, nel 2020 il negativo era stato del -21,4%, con una ripresa parziale nel 2021, +13,2%.

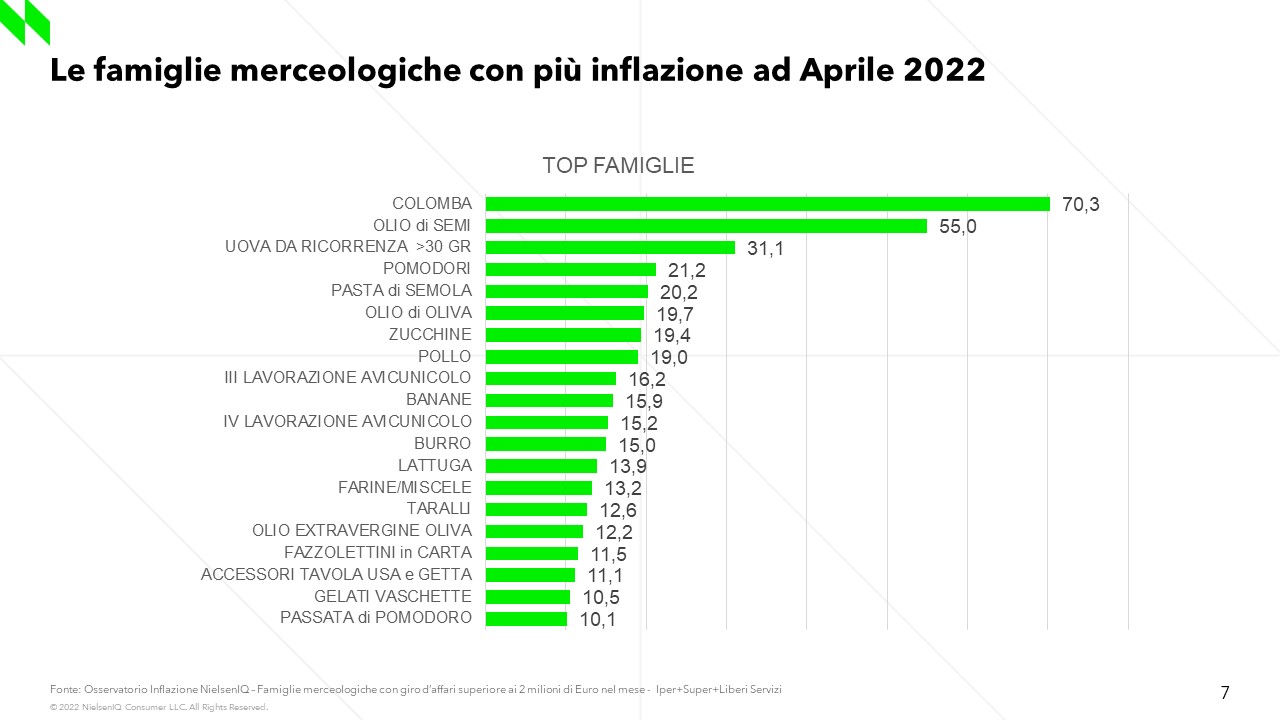

L'inflazione acquisita è del 5,3% ma le attese sono per un 6%, rispetto ai beni alimentari, per la cura della casa e della persona. Ecco le famiglie merceologiche che più risentono dell'inflazione: sono quelle più consumate dagli italiani. Nello scenario occorre tener presente della maggiore o minore elasticità ai prezzi delle varie categorie: alcune reagiscono male alle promozioni, altre meno bene, a dimostrazione di una "poca scientificità nella scelta di come giocare la leva del prezzo - commenta Romolo De Camillis, retailer director di NielsenIQ Italia -.Su alcune categorie si può scegliere di viziare, coccolare il consumatore, una strategia che in tempi incerti come questi porta fidelizzazione". I livelli di promozionalità sono scesi nel 2020, ulteriormente sono scesi nel 2021: una nuova base che si sta costituendo? "C'è l'opportunità di rivedere le strategie, anche per innovare dal punto di vista delle promozioni - prosegue - e vista la crescita dell'inflazione, potrebbe essere una leva importante".

La marca privata e l'eCommerce

La marca privata cresce, e soprattutto nel segmento premium, perché i retailer si sono attrezzati per rispondere meglio alle esigenze dei consumatori e seguire i trend, mentre prima la mdd si limitava a emulare la marca. I consumatori sono disposti a pagare la qualità, che sia Idm o mdd, se c'è il contenuto e non solo la comunicazione, la sfida ora è quella di conciliare questa passione per la qualità, e le capacità economiche delle famiglie: ci sono segnali forti anche di una crescita del prodotto entry level.

La sfida si gioca su due fronti: la rivisitazione degli assortimenti e un uso oculato della leva del prezzo, categoria per categoria. "La fascia premium cresce a discapito della pancia del mercato - precisa De Camillis - perché cresce come offerta, nella competizione tra Idm ed mdd per conquistare quote di mercato. La complessità sarà conciliare con i prodotti di prezzo più basso"

Sul fronte dell'eCommerce: "È vero che in Italia siamo ancora su quote basse - spiega De Nard - e che il vero riferimento deve essere l'Asia, non gli Stati Uniti. Ma non sminuiamo la portata della rivoluzione di questi ultimi due anni: I consumatori hanno provato l'esperienza online, e hanno scelto di continuare a farla. Adesso la vera sfida è soddisfare il cliente anche nel suo percorso di acquisto alimentare online". Un online che si sta sempre più arricchendo e articolando con nuovi servizi, come il Quick Commerce, che cerca - come è giusto che sia - la strada migliore per avere successo.

{kind=link}