Ultimo aggiornamento al 6 marzo 2020

SETTIMANA 24 FEBBRAIO-1° MARZO

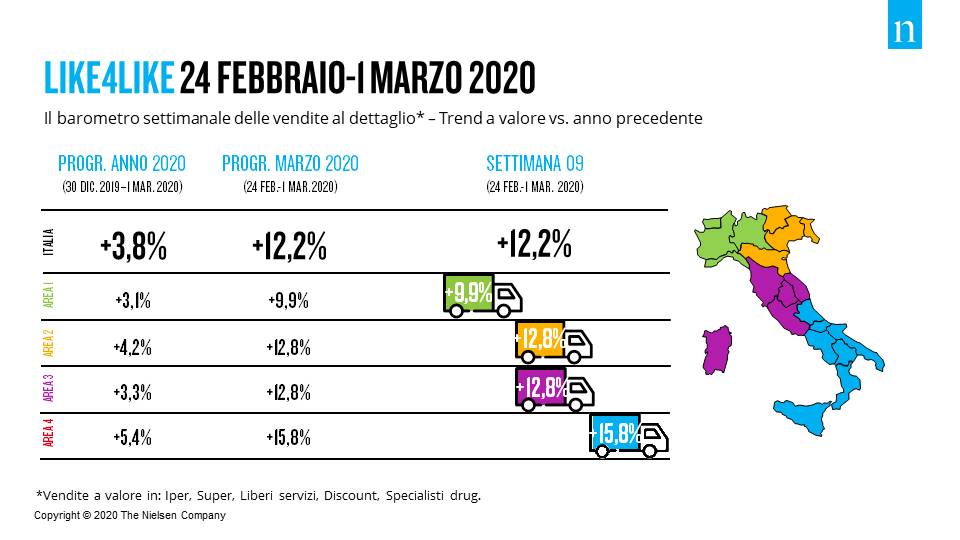

Durante la settimana tra lunedì 24 febbraio e domenica 1° marzo, le vendite della gdo continuano la crescita da "effetto coronavirus", ora con trend a doppia cifra, rispetto alla stessa settimana del 2019: +12,2% a valore a parità di negozi. Questi i dati Nielsen.

Se la settimana precedente era il Nord Ovest a trainare la crescita, durante la prima settimana di marzo, conclusasi appunto domenica 01/03, è il Sud Italia a registrare gli incrementi più alti su base tendenziale: +15,8%. Seguono Centro e il Nord Est, con un +12,8% entrambi, e il Nord Ovest, in trend sempre molto positivo (+9,9%) ma, a questo giro, sotto la media nazionale.

A livello di format distributivi, la crescita è omogenea. Il trend maggiore si registra nei discount (+17,8%), seguiti subito dagli specialisti drug (+17,5%). Anche i supermercati crescono a doppia cifra (+14,6%), così come i liberi servizi (+10,8%). In lieve frenata gli ipermercati, che registrano una performance positiva ma sotto-media (+7,1%), anche come conseguenza della chiusura di alcuni punti vendita nei centri commerciali. Il dato dei format Cash & Carry è invece in controtendenza, con un trend negativo del -9,22%, che testimonia le difficoltà dei player HoReCa (ospitalità e ristorazione), che utilizzano questo canale come fonte di approvvigionamento.

A livello di format distributivi, la crescita è omogenea. Il trend maggiore si registra nei discount (+17,8%), seguiti subito dagli specialisti drug (+17,5%). Anche i supermercati crescono a doppia cifra (+14,6%), così come i liberi servizi (+10,8%). In lieve frenata gli ipermercati, che registrano una performance positiva ma sotto-media (+7,1%), anche come conseguenza della chiusura di alcuni punti vendita nei centri commerciali. Il dato dei format Cash & Carry è invece in controtendenza, con un trend negativo del -9,22%, che testimonia le difficoltà dei player HoReCa (ospitalità e ristorazione), che utilizzano questo canale come fonte di approvvigionamento.

Per quanto riguarda l’eCommerce, il trend delle vendite di prodotti di largo consumo online da lunedì 24 febbraio a domenica 1 marzo è stato del +81,0%, in accelerazione di circa 30 punti percentuali rispetto alla settimana precedente.

Le categorie in rialzo

La crescita complessiva delle vendite nel corso della settimana 9 del 2020 continua a essere trainata da alcune categorie di prodotti, la cui maggior domanda è riconducibile a due “effetti”:

- effetto “stock”, con aumento a doppia cifra di alcune categorie dalla Drogheria Alimentare a lunga conservazione, quali riso (+61,0%), pasta (+56,7%), conserve animali (+49,2%) e conserve rosse (+48,7%). In termini di valore, è la pasta a generare il fatturato maggiore. In aggiunta, nel comparto degli Ingredienti Base (+48,2%) spicca la farina (+82%, 6mila tonnellate in più rispetto alla stessa settimana dell’anno scorso) e nel comparto Surgelati (+24,1%) spiccano i panati pesce (+33,7%) e i vegetali (+22,1%). Anche l’acqua in bottiglia registra una forte crescita, +19,3%.

- effetto “prevenzione e salute”, con un aumento delle vendite delle categorie del Cura Casa (+24,9%), trainata in particolare dal segmento Commodities (alcol denaturato: +347,0%, candeggina +87,8%); ma anche del Cura Persona (+19,6%), in particolare il parafarmaceutico (+148%), la carta igienica (+22,7%, preponderante però in termini di fatturato), le salviettine umidificate (+260,3%), i fazzolettini di carta (+31,7%). Da segnalare anche la crescita di sapone per le mani, liquido e solido, con un trend del +83,5% e i saponi intimi con un +35,1%.

SETTIMANA 17-23 FEBBRAIO

A misurare l'impatto sulle vendite nelle province del Nord Italia nella settimana tra il 17 e il 23 febbraio è stato Iri.

Vediamo nella tabella sotto la variazione delle vendite in percentuale rispetto alle 4 settimane precedenti.

Fonte: Iri. Ipermercati, Supermercati, Libero Servizio, Discount

Fonte: Iri. Ipermercati, Supermercati, Libero Servizio, Discount

In tutte le provincie è evidente una crescita sostanziale, con ogni probabilità legata a una ricerca di disinfettanti e materiale igienico ma anche beni di prima necessità, come farina, passate, zucchero, sale, latte e acqua. Il resto del Paese, sempre secondo le stime ad oggi elaborate ha registrato nell’analogo periodo un incremento delle vendite pari al 2,7%.

Il caso più eclatante si registra a Piacenza dove il picco dell’andamento delle vendite dei negozi monitorati da Iri ha mostrato un incremento del 18,5% rispetto alla media delle 4 settimane precedenti. Più contenuti gli effetti nella provincia di Lodi, dove si registra “solo” un 7% in più.

Andando poi ad analizzare quella che è stata definita la “zona rossa” le stime di Iri ad oggi elaborate indicano un calo degli acquisti pari al 15,6% sempre rispetto alla media delle 4 settimane precedenti.

Il canale online. In uno scenario in cui il canale negli ultimi mesi si era assestato intorno al 40%, la settimana in cui sono emersi i timori legati al “Coronavirus” si è registrato un aumento del 58,3% delle vendite dei retailer online puri e di quelli tradizionali operanti anche nell’eCommerce.

Analizzando i dati giornalieri delle vendite emergono poi due dinamiche rilevanti: l’emergenza da panico del weekend e la sostituzione del servizio a casa a vantaggio del click & collect (ritiro dell’ordine presso un punto di vendita fisico o deposito del distributore).

“E degno di rilievo come, in situazioni di emergenza, il consumatore abbia fatto ricorso a tutti gli strumenti che la tecnologia e gli operatori del canale hanno messo a disposizione: infatti, domenica 23 febbraio i carrelli dei prodotti di largo consumo acquistati online e ritirati direttamente nei negozi sono stati più del doppio (+205,4%) rispetto all’anno precedente, passando da un'incidenza media del 6,0% ad oltre il 14% del totale delle vendite”, ha commentato Angelo Massaro, amministratore delegato di Iri Italia.

I DATI NIELSEN

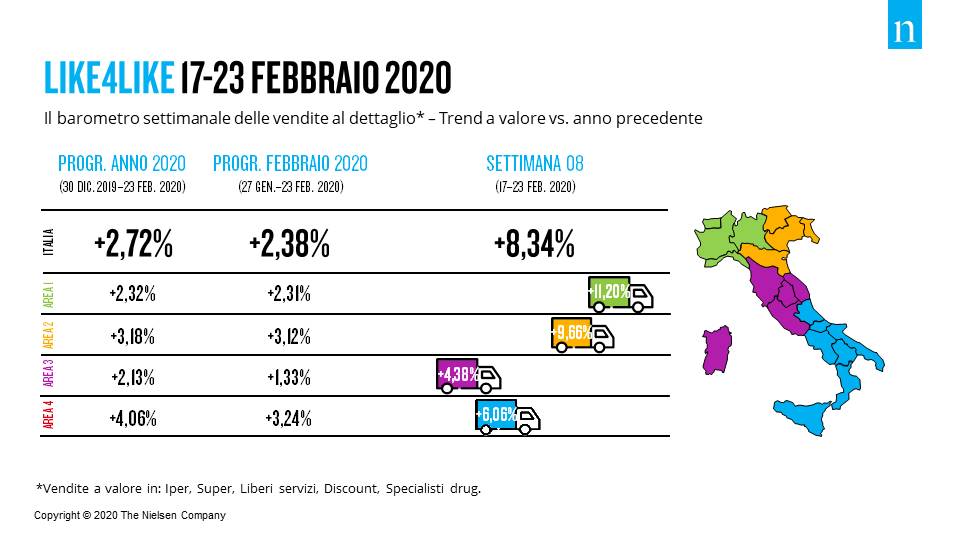

Durante la settimana tra lunedì 17 e domenica 23 febbraio, le vendite della gdo si sono impennate rispetto alla stessa settimana del 2019: il trend è di +8,34% a valore a parità di negozi.

Il Nord Ovest traina la crescita, con un trend di +11,20% rispetto allo stesso periodo dell’anno scorso. Il Nord Est segue con un +9,66%. Il +6,06% del Sud e il +4,38% del Centro sono valori comunque molto positivi, ma contenuti rispetto alla corsa ai negozi avvenuta in Area 1 (Nord Ovest) e 2 (Nord Est).

A livello di format distributivi, la crescita è omogenea. Il trend maggiore si registra nei supermercati (+8,69%), seguiti subito dagli ipermercati (+8,61%) e dai discount (+8,28%). Crescita leggermente sotto-media, invece, per gli specialisti drug (+7,50%) e per i liberi servizi (+4,44%).

A livello di format distributivi, la crescita è omogenea. Il trend maggiore si registra nei supermercati (+8,69%), seguiti subito dagli ipermercati (+8,61%) e dai discount (+8,28%). Crescita leggermente sotto-media, invece, per gli specialisti drug (+7,50%) e per i liberi servizi (+4,44%).

Per quanto riguarda l’eCommerce, il trend delle vendite di prodotti di largo consumo online da lunedì 17 a domenica 23 febbraio è stato del +56,8%, in accelerazione di circa 20 punti rispetto alle settimane precedenti (fonte: Nielsen eCommerce tracking, vendite online Week 8 2020 vs. Week 8 2019).

{kind=link}