Il discount è oggi la proposta retail di cui tutti parlano e alla quale si guarda pensando agli effetti dell'inflazione sulle tasche dei consumatori. Ecco alcune considerazioni sul futuro del discount con i dati portati da diversi analisti, per fare il punto e guardare al 2023 con gli strumenti per prendere decisioni.

Dati di penetrazione del discount

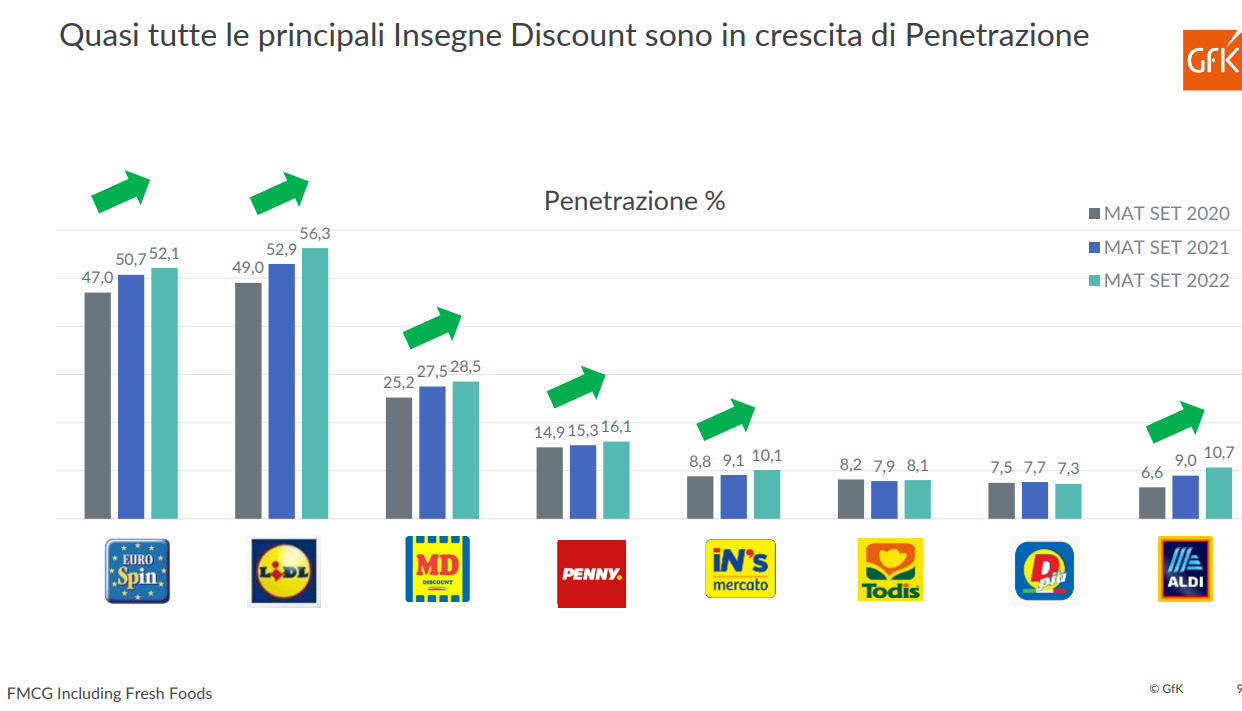

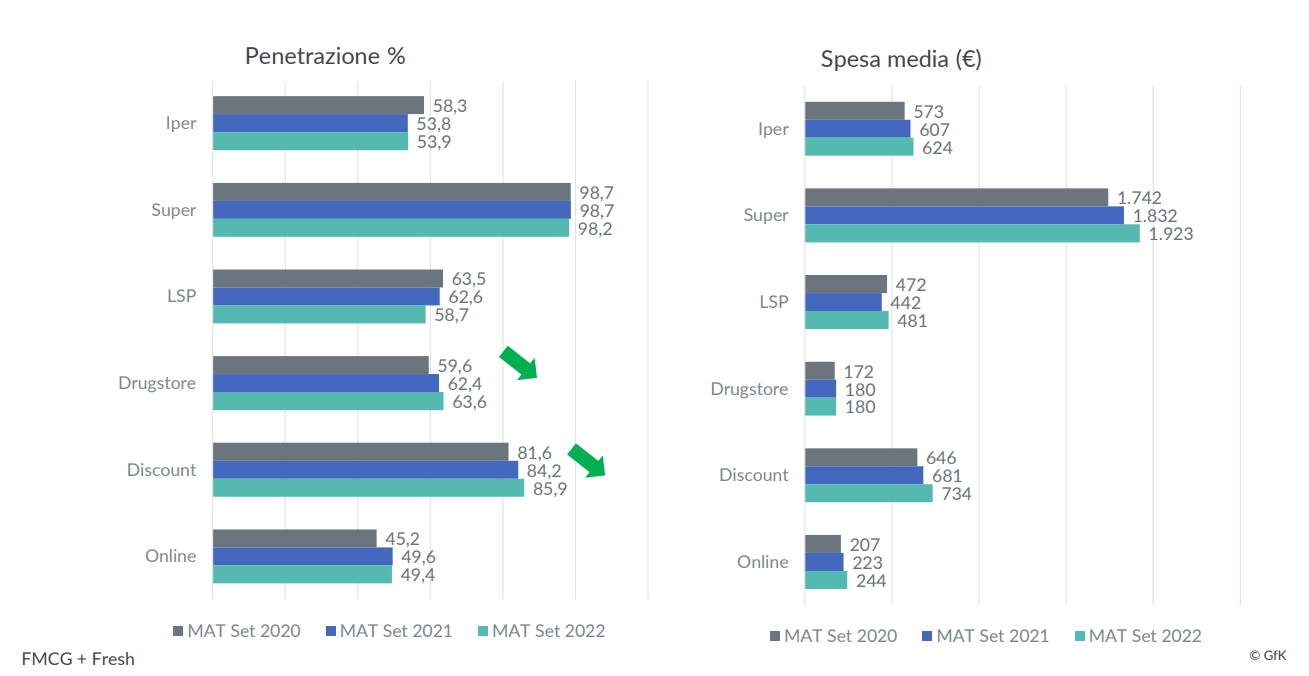

Intanto qualche dato sulla crescita effettiva del discount nelle spedizioni di spesa degli italiani: secondo il Gfk Consumer Panel Italia tra tutti i canali di vendita, i discount (e anche i drugstore) crescono in penetrazione passando dall'81,6% a settembre 2020 (Moving Annual Total) all'85,9% a settembre 2022. Nel 2020 nessuna insegna superava il 50% di penetrazione. Il superamento della soglia è avvenuto nel 2021 trainata da Lidl ed Eurospin, le prime due insegne in Italia. Nel 2022 Lidl era al 56,3%, Eurospin al 52,1%. Ma sono cresciute anche MD, Penny, Aldi, In's e Todis.

Cresce anche la spesa media fatta in questo canale, che passa da 646 euro nel 2020 a 734 euro nel 2022.

Per tutti gli altri canali diminuisce la penetrazione e aumenta la spesa media, come ci si aspetta a causa dell'inflazione: un fattore che per i discount è ovviamente più rilevante, poiché partono per definizione da un cartellino di prezzo più basso.

"La crescita dei discount dimostra un generale trading down della spesa, legato all'inflazione, che riguarda anche il canale d'acquisto - commenta Marco Pellizzoni, commercial director consumer panel Italia di Gfk -. I Discount hanno tanti clienti, sempre di più, aprono tanti nuovi negozi, ora dovranno giocarsela sulla fidelizzazione. Qui interviene la marca, perché lo scenario mostra un cliente che ama sperimentare". Se fino al 2021 i clienti frequentavano i discount per amore di sperimentazione, a partire dal 2020 abbiamo acquistato ovunque e di tutto, oggi lo fanno a causa dei rincari.

Uno scenario che favorisce i discount?

L'inflazione porta a un trading down della spesa che si esprime anche nella scelta del canale dove fare gli acquisti (dati Gfk Consumer Panel Italia). Lo scenario in realtà è più complesso.

In seguito al Covid e al cambiamento del modo di vivere e lavorare si è confermata una crescita dei consumi domestici. L'inflazione intervenuta più marcatamente con la guerra in Ucraina ma già attiva in precedenza ha portato a fine 2022 a consumi con segno negativo.

"Lo shopper è esplorativo - prosegue Marco Pellizzoni -, dietro la crescita dei consumi c'è anche un aumento della frequenza d'acquisto pur con uno scontrino stabile, si passa da 165,9 volte nel 2020 a 176,5 nel 2022, +2,3% anche rispetto alle 172,5 volte del 2021. Si tende a esplorare di più i punti di vendita, anche a caccia di opzioni di risparmio, quindi con maggiore infedeltà alle marche".

Nonostante questi aspetti, tengono i mega trend trasversali legati al benessere: biologico, plant based, gluten free e lactose free, ed emerge il trend high protein.

Tutti questi elementi hanno indotto i consumatori a cercare e chiedere più scelta entro le categorie: il Consumer Panel Gfk rileva una crescita nel numero delle categorie di prodotto acquistate per famiglia, da 138 nel 2019 si passa a 151 nel 2022, con un aumento costante. La conseguenza, per le marche, è che la crescita si costruisce soprattutto attraverso la penetrazione, mentre la fedeltà risulta un obiettivo oggi più difficile da raggiungere. Penetrazione che comporta anche il presidio del canale discount.

Iri e la divaricazione tra valori e volumi

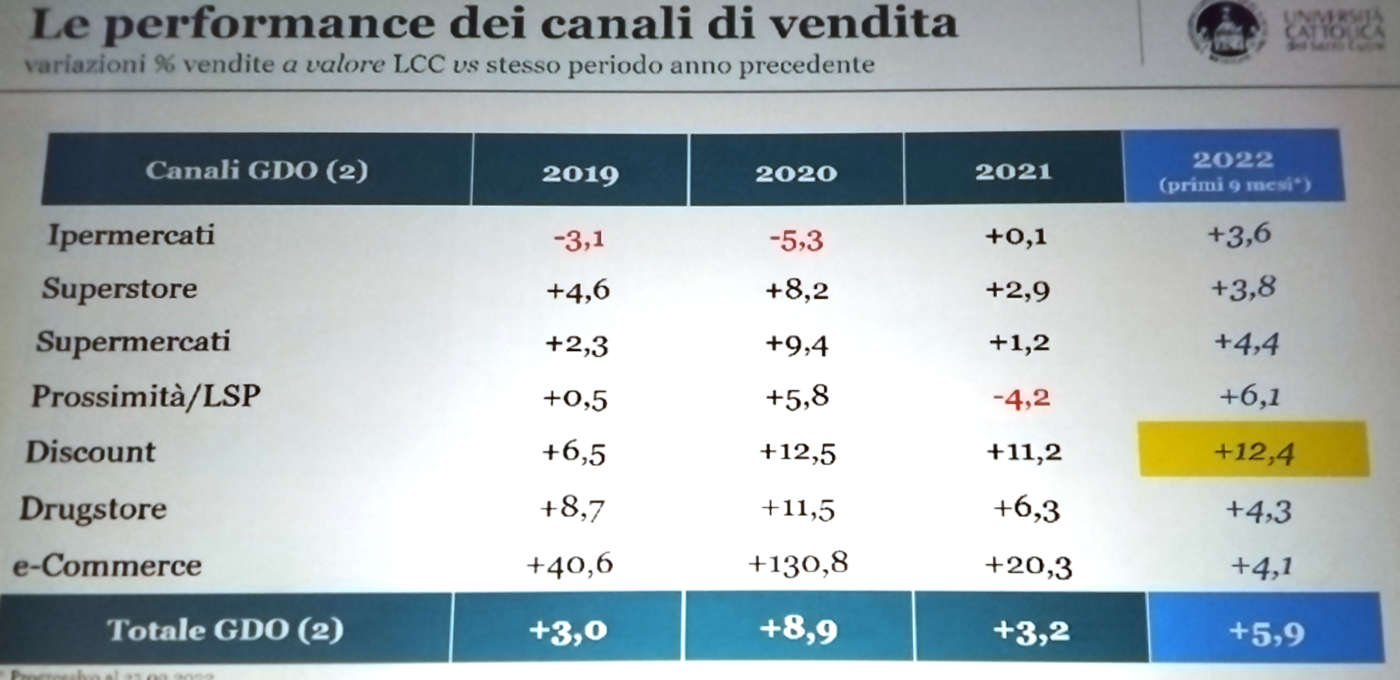

Lo scenario dipinto da Gianmaria Marzoli, vice presidente retail solutions di Iri, racconta gli effetti dell'inflazione, più marcati per il canale discount. Se la gdo tradizionale si attesta intorno ai 5 punti nel 2022 e 11 nella seconda settimana di ottobre (ultimo dato disponibile), il discount ne prende 3 in più sull'anno e arriva a 14 punti per la settimana. La fine del 2022 ha anche visto per la prima volta un calo dei volumi a fronte di valori in costante crescita: un chiaro segno dell'impatto dell'inflazione sul potere d'acquisto. Non che l'estate fosse passata senza conseguenze, ma la crescita dei prodotti stagionali aveva nascosto il calo. Al sud l'inflazione è più bassa e il turismo ha aiutato a sostenere i consumi, insieme alla crescita dei discount. Solo in questo canale, infatti, (anche nei drugstore) in tutta Italia, crescono anche i volumi nel 2022 e nell'ultimo mese del 2022. In tutti gli altri i volumi sono in discesa.

Perché piace il discount

"La gdo tradizionale soffre - spiega Gianmaria Marzoli - perché oltre alla matematica dei prezzi, il cliente gestisce il budget sul canale di convenienza che, nonostante abbia incrementato i prezzi a due cifre già nel 2021, è ancora il canale più conveniente. Il discount inoltre è evoluto nell'offerta, nel servizio di prossimità e nella marca propria".

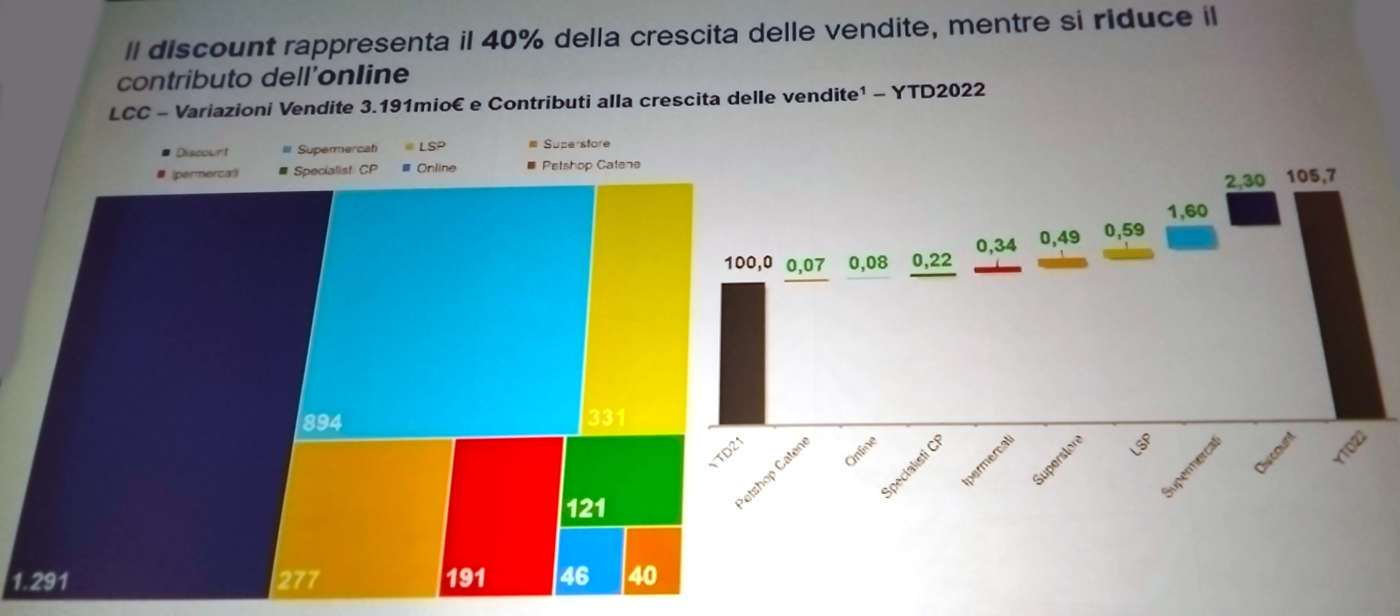

Di fatto la pressione promozionale è scesa anche di 10 punti, proprio riducendo l'offerta in promozione, soprattutto nella marca industria. Dietro c'è sicuramente il tema dell'aumento dei costi (materie prime, energia) e della riduzione dei margini, ma anche il problema della disponibilità delle merci. Le persone così hanno meno occasioni di compensare l'aumento dei prezzi. "Il consumatore ce lo sta dicendo - commenta Gianmaria Marzoli - infatti il 2022 è stato il primo anno in cui l'efficacia delle promozioni è salita. Il trading down degli acquisti verificatosi dal 2008 al 2012 ha ripreso a gennaio 2022 e soprattutto dopo l'estate. Nelle categorie a inflazione più alta si contraggono i volumi e cresce la penetrazione dei discount e le vendite di mdd". Oggi il discount è responsabile per il 40% della crescita delle vendite nel 2022.

La percezione marcata dell'aumento dei prezzi, in generale, dipende dal fatto che le categorie più toccate dagli incrementi sono quelle ad alta frequenza di acquisto, perché l'elemento trasversale dei costi energetici si somma a quello diverso per filiere legato a guerre e carestie che frenano la disponibilità delle materie prime: pasta di semola, olio, farine, carta, latte.

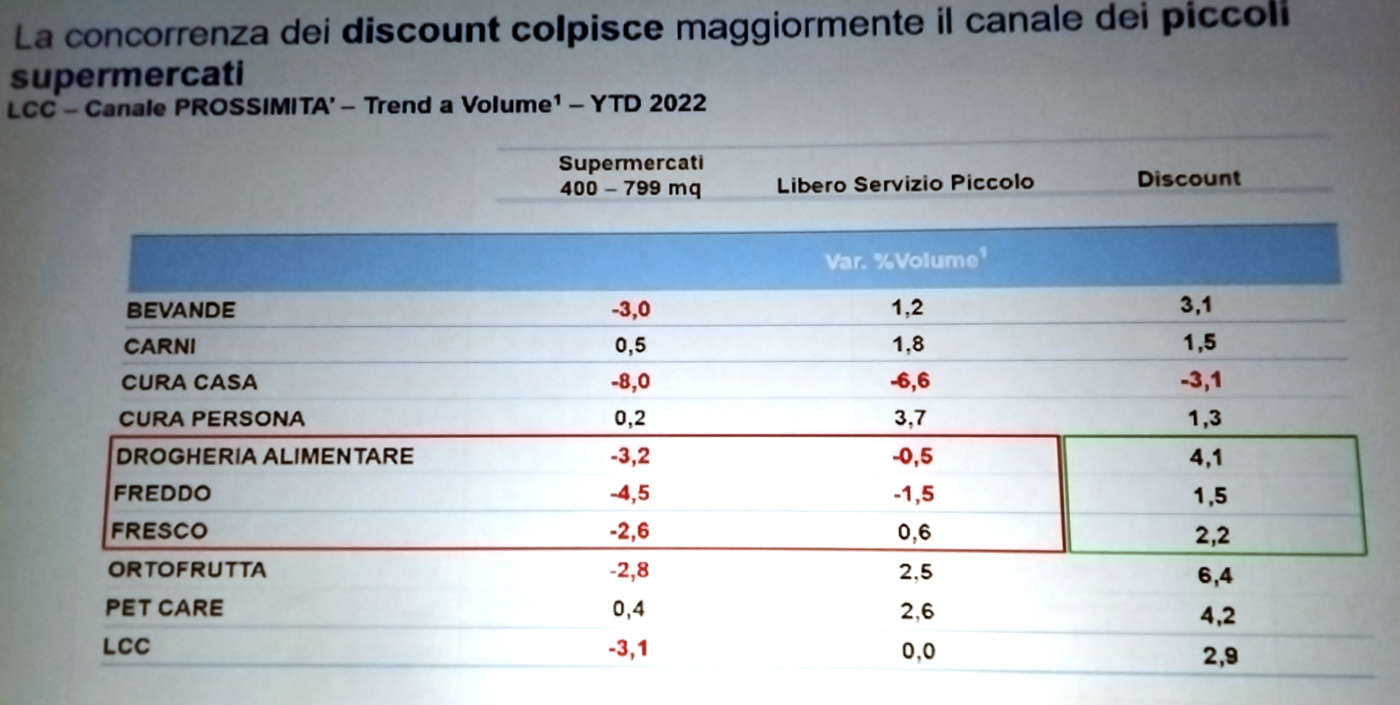

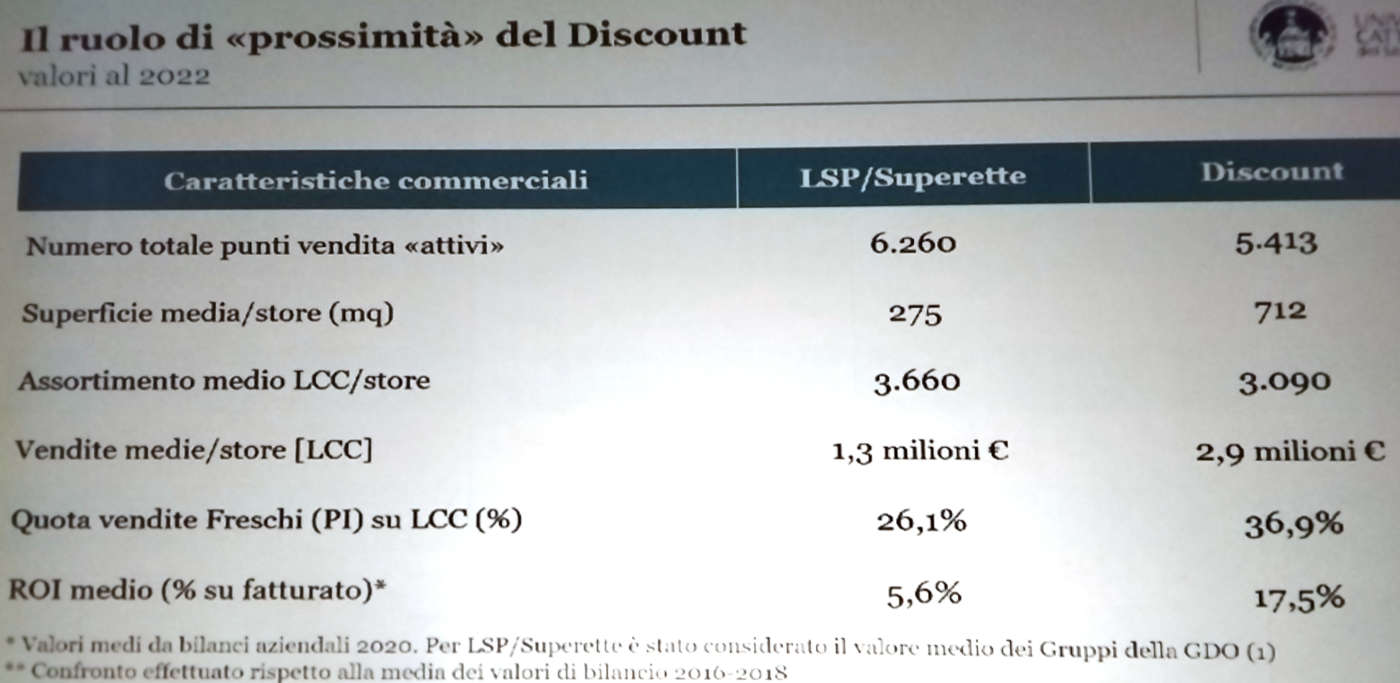

Nei discount il carrello è in controtendenza, cioè ha un trading up. Rispetto alla gdo tradizionale, sono più alte le quote di ortofrutta, fresco e freddo, accanto alla drogheria che ha il trend di crescita maggiore. "Il discount sta rubando il carrello ad altri formati - aggiunge Marzoli - e compete in particolare con la prossimità, i negozi tra 100 mq e 800 mq che hanno un'offerta molto simile, anche se il piccolo negozio tradizionale vince ancora sul fresco".

Discount e scenario secondo REM Lab

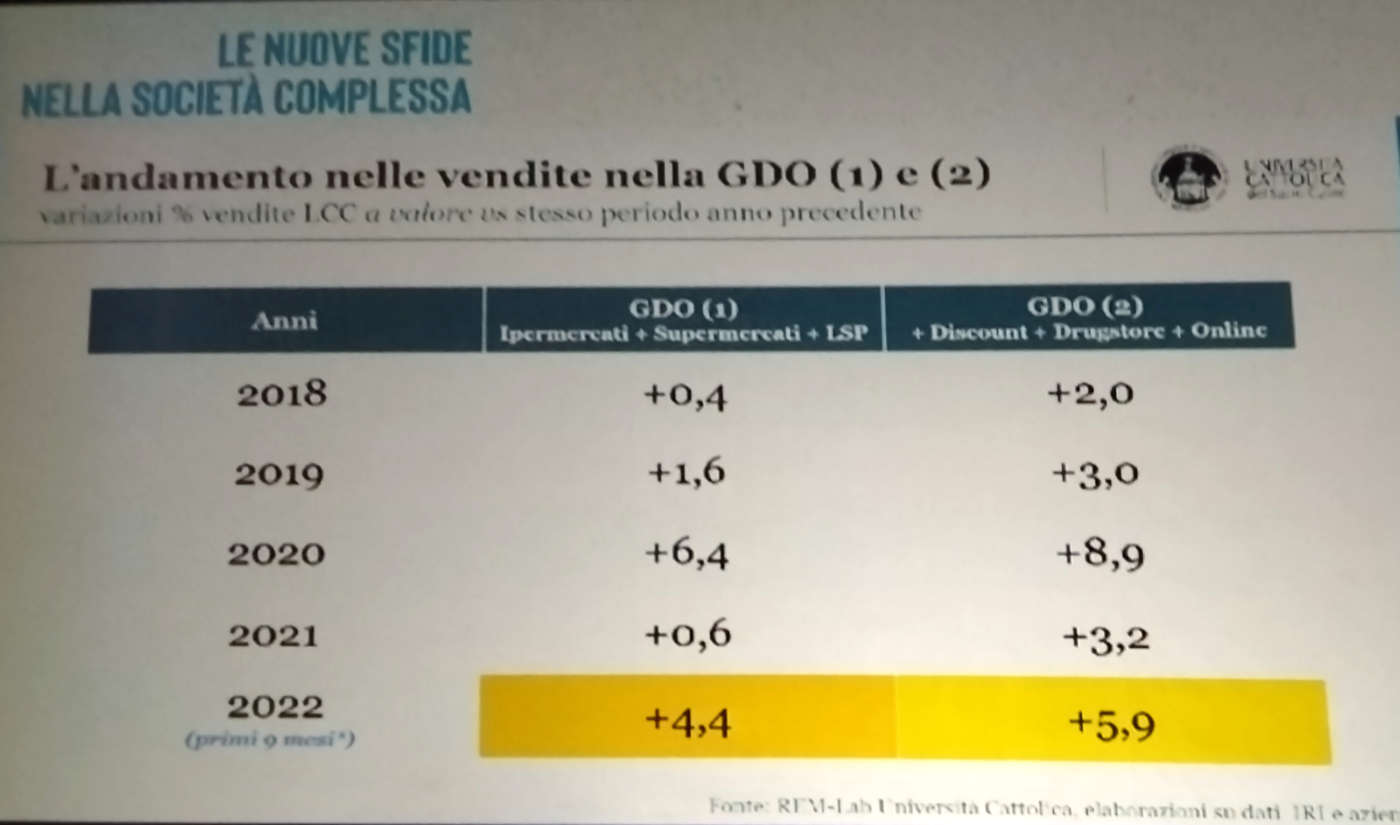

Le analisi condotte dal REM Lab, centro di ricerche e trade marketing dell'Università Cattolica di Piacenza, portano a conclusioni simili: crescono le vendite in gdo, soprattutto se si allarga il contesto a discount, drugstore e online, ma con forti disparità tra i gruppi distributivi che raccolgono le quote e le categorie di prodotto scelte dai consumatori. "I consumatori stanno razionalizzando gli acquisti - dice Daniele Fornari, direttore REM Lab (Università Cattolica di Piacenza) - e da metà agosto hanno ridotto i volumi. Questo ci riporta al periodo pre Covid, quando si evidenziava la maturità del mercato della gdo, che non cresce anche nella normalità".

Diminuisce la produttività media dei punti di vendita e il numero di abitanti che ciascun negozio riesce a servire. Di conseguenza, meglio ristrutturare che aprire nuovi negozi, e anche qui i discount rappresentano un esempio virtuoso. Uno scenario che accentua la competitività, che nel caso del discount, secondo Fornari si esercita particolarmente con il supermercato.

La competizione con supermercato e prossimità

Perché il discount ha successo, e a chi ruba quote di carrello? I motivi della crescita sono i seguenti:

-il discount è uno dei maggiori investitori in comunicazione;

-ha allestito punti di vendita ampi e accoglienti, migliori di molti supermercati tradizionali;

-ha un livello di servizio molto migliore rispetto al passato;

-le marche rappresentano il 30-35% delle vendite;

-il mix di prodotti freschi venduti è superiore rispetto ai supermercati.

"Insomma - dice Fornari - è una formula che dimostra di avere un value for money adeguato ai nuovi bisogni del consumatore. Lo dimostra l'esperienza tedesca, dove il discount ha una quota di mercato del 50% anche se il reddito pro capite è del 25% superiore rispetto a quello italiano. In Italia il discount si sta sostituendo al punto di vendita di prossimità, per una popolazione sempre più anziana che non può andare lontano o girare in negozi troppo grandi per fare la spesa". I senior, sottolinea Gfk, sono anche la categoria che ha maggior disponibilità economica e va quindi tenuta in considerazione quando si fanno lanci di prodotto o si costruiscono gli assortimenti.

Le stesse marche commerciali sono entrate nei discount, quando solo qualche anno fa si riteneva impensabile perché il discount avrebbe distrutto il valore della marca. Adesso la marca sta dove sta il consumatore, quindi anche al discount, anzi, sempre di più al discount.

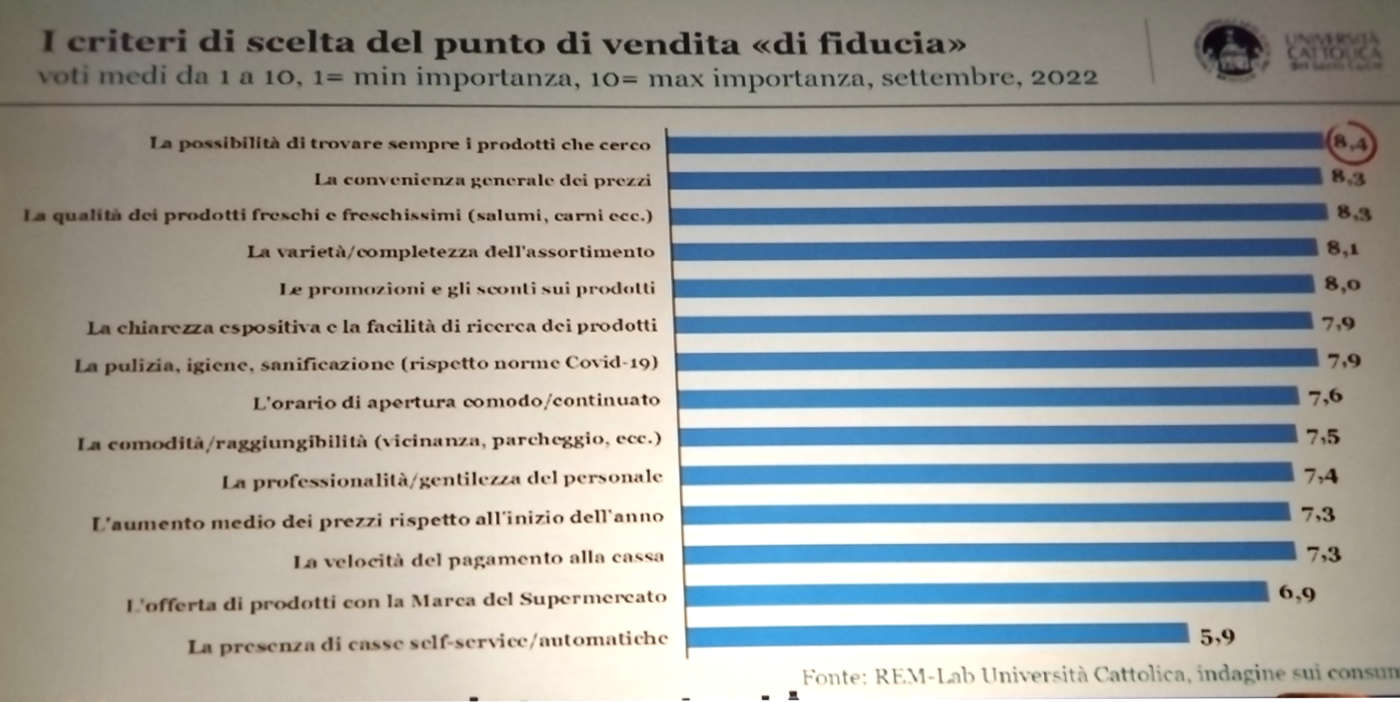

Ecco quali sono i criteri di scelta del luogo dove fare la spesa: è evidente che il discount centra parecchi obiettivi.

Produttività e insegne

Guardando ai discount dal lato di chi li amministra, si tratta di una formula che ha anche una elevata redditività come dimostra la guida Nielsen (evidenziata Conad perché sono dati presentati durante la conferenza stampa di fine anno di Conad). In relazione produttività e metrature, Lidl, Eurospin ed MD sono tutti sopra la produttività media di 6,33 euro al mq.

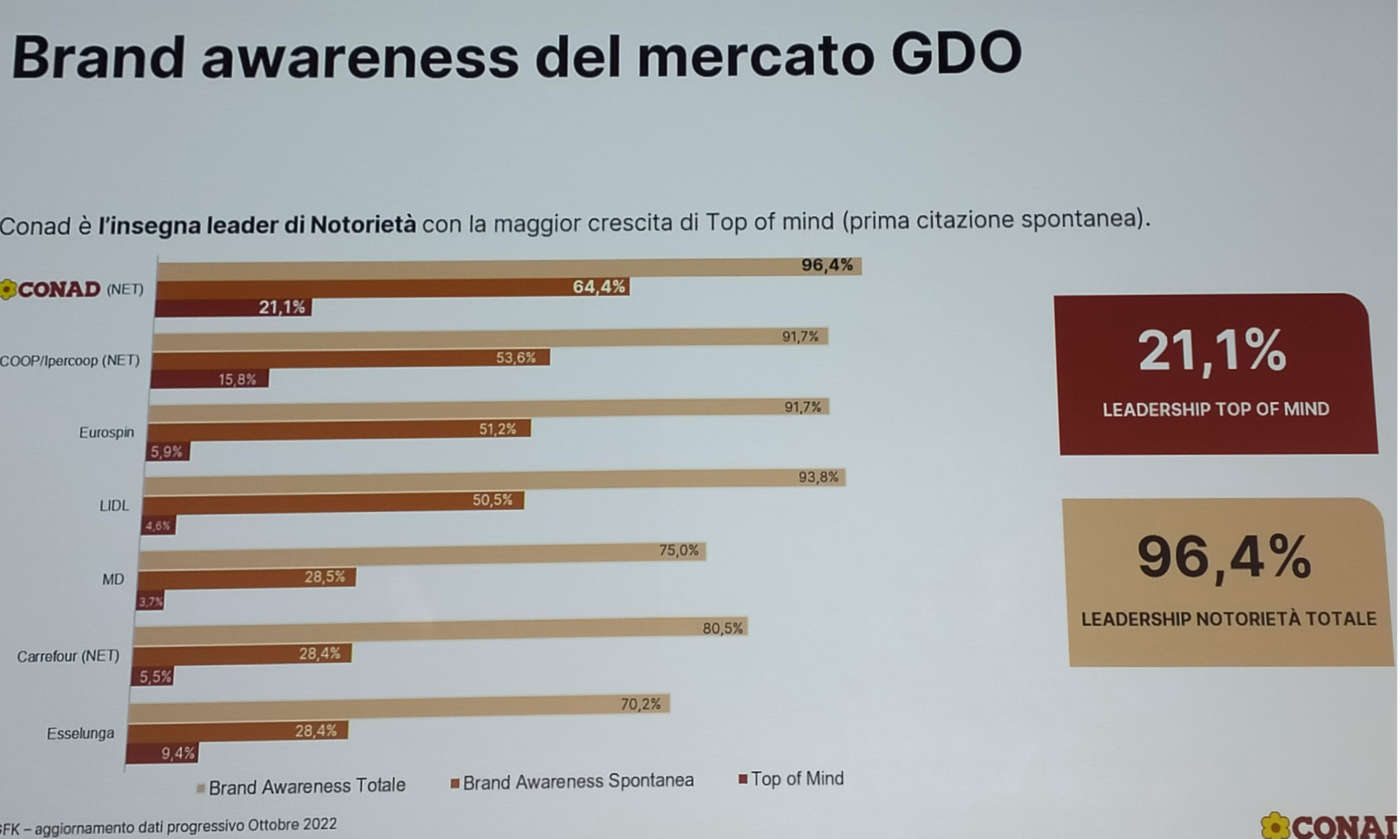

Riconoscibilità e comunicazione

Abbiamo già detto che le insegne discount investono tanto in comunicazione. Una spesa che si conferma utile a rafforzarne la notorietà presso i consumatori. Secondo i dati Gfk - Erisko Tracking Stp, l'indice della pressione pubblicitaria esercitata sulla Tv generalista (GRP) per Lidl è pari al 27%, per Eurospin al 18% e per MD al 10%. La brand awareness riflette questi investimenti ed è alta per le catene discount. Qui i dati proposti da Conad, nei quali comunque svettano le insegne discount.

Alta anche la penetrazione del discount presso le famiglie italiane, con circa 8,7 milioni di famiglie che ogni settimana fanno la spesa da Lidl, pari al 34% (dati Gfk - aggiornamento del progressivo ottobre 2022) e 8,5 milioni da Eurospin.

** ** ** **

Ndr: dati e considerazioni derivano da varie fonti, quali la convention D.It 2022 per i dati Iri e REM Lab, Gfk coinvolta in diverse analisi, Conad per il materiale fornito durante la tradizionale conferenza di fine anno

")

{kind=link}