Come noto, la pandemia ha innescato forti discontinuità e oggi ci si deve confrontare con una realtà economica complessa e con un ampliamento dei divari sociali.

L’accelerazione del piano vaccinale sarà probabilmente l’elemento chiave per schiarire l’orizzonte per imprese e famiglie, ma è difficile aspettarsi un ritorno alla normalità pre-Covid in tempi brevi. La nuova realtà nei comportamenti dei cittadini italiani si traduce in una ridotta mobilità della popolazione. Questo è uno dei fattori principali che influenzano la domanda di beni primari nel retail. Più gente a casa, a causa delle restrizioni e per le chiusure dei punti di ristorazione e, ultimo ma non ultimo, per la maggiore diffusione dello smart working, significa continuare a mantenere una parte importante dei consumi di base (soprattutto alimentari) fra le mura domestiche. Questi fattori hanno ovviamente un forte impatto sui mercati del largo consumo confezionato.

La lontananza dalla normalità a causa del Covid ha comportato forti modifiche, anche strutturali, nel comparto con cui tutti gli operatori dovranno fare i conti anche in futuro, nonostante i risultati dello scorso anno siano stati più che brillanti.

Il largo consumo infatti ha chiuso il 2020 con una crescita a volume del 6,6% e a valore del 7,8%: numeri davvero inediti. Anche i primi mesi di quest’anno hanno visto proseguire queste dinamiche positive: il dato del progressivo ad aprile segna 5,8% a volume e +4,5% nella spesa. A livello di reparti, sicuramente alimentari e bevande hanno beneficiato del travaso dal fuori casa segnando performance commerciali di tutto rispetto. L’alimentare ha raggiunto durante lo scorso anno +7,2 in termini di volumi, mentre le bevande hanno segnato +4,5%. Il cura casa, grazie anche alla necessità di igienizzazione degli ambienti determinata dalla pandemia, ha ribaltato dinamiche in precedenza flettenti: parliamo di una crescita pari al 9,3% nei volumi. L’unico reparto a essere stato parzialmente penalizzato durante lo scorso anno è stato quello del cura persona (+3,5% a volume), che ha sofferto nelle voci del beauty e della cosmesi a causa delle limitazioni nei contatti sociali.

Cosa è accaduto ai canali distributivi? L’anno anomalo che abbiamo vissuto ha portato anche altri grandi mutamenti. È cambiato infatti il rapporto di forza tra formati distributivi (vediamo cambiamenti di quota pari a quasi 5 punti percentuali a distanza di un anno), con la forte crescita del discount (+16,1% delle vendite nei primi quattro mesi del 2021) e il conseguente calo costante di quota delle grandi superfici.

I discount sono in forte espansione, i supermercati in leggera crescita. Pesante invece la crisi delle grandi superfici (soprattutto quelle poste in centri commerciali al di fuori dell’ambito urbano) e della prossimità classica (le superette). Per queste due formule la pandemia ha accentuato i problemi strutturali che erano già evidenti da tempo e per questo è a nostro avviso necessario un profondo ripensamento strategico da parte degli operatori presenti in questa offerta. Per gli ipermercati pesano però le perduranti limitazioni imposte durante i fine settimana. Interlocutoria la performance dei superstore con fasi positive e negative alternate. Il formato forse non sta vivendo uno dei momenti più brillanti della sua storia, ma pensiamo che le sue potenzialità siano ancora intatte per un contesto di mercato come quello italiano. L’eCommerce intanto viaggia ancora a doppia cifra nonostante sia passato più di un anno dall’inizio della pandemia. Il canale virtuale ha acquisito ormai un ruolo chiave nelle scelte dei consumatori. Durante il 2020 questo canale ha registrato crescite superiori al 120%.

Quali tra questi trend del retail si consolideranno? Quali scelte continuerà a fare il consumatore? A nostro modo di vedere i discount manterranno ancora un passo elevato così come pure i supermercati. La prossimità classica si assesterà sui livelli bassi raggiunti a fine 2020, mentre i drugstore probabilmente arresteranno la loro corsa con l’affievolirsi della domanda per prodotti direttamente collegati alla pandemia (disinfettanti, sanificatori, dispositivi per la protezione personale), ma questo eventuale rallentamento fisiologico sarà maggiormente riscontrabile solo nella seconda parte del 2021. Infine, l’eShopping del largo consumo potrebbe arrivare ad assorbire quest’anno 2,5 punti di quota delle vendite. Una crescita ancora importante che potrebbe proiettare il canale fra i principali contributori allo sviluppo delle vendite del largo consumo confezionato.

Quali tra questi trend del retail si consolideranno? Quali scelte continuerà a fare il consumatore? A nostro modo di vedere i discount manterranno ancora un passo elevato così come pure i supermercati. La prossimità classica si assesterà sui livelli bassi raggiunti a fine 2020, mentre i drugstore probabilmente arresteranno la loro corsa con l’affievolirsi della domanda per prodotti direttamente collegati alla pandemia (disinfettanti, sanificatori, dispositivi per la protezione personale), ma questo eventuale rallentamento fisiologico sarà maggiormente riscontrabile solo nella seconda parte del 2021. Infine, l’eShopping del largo consumo potrebbe arrivare ad assorbire quest’anno 2,5 punti di quota delle vendite. Una crescita ancora importante che potrebbe proiettare il canale fra i principali contributori allo sviluppo delle vendite del largo consumo confezionato.

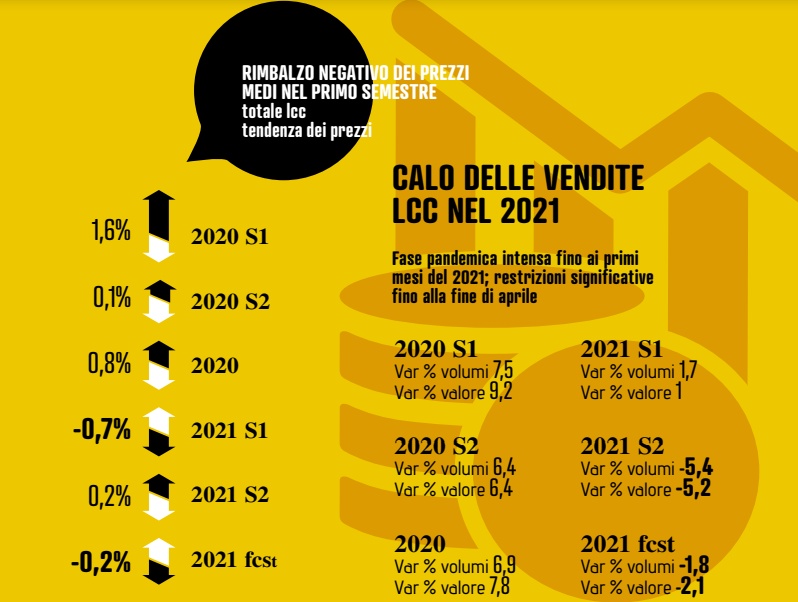

Negli ultimi mesi abbiamo osservato un raffreddamento dei prezzi principalmente dovuto allo spostamento degli acquisti verso i canali di basso prezzo e alla ripresa delle promozioni che stanno nel comparto del largo consumo. In particolare, il forte aumento dell’incidenza dei discount che, offrendo per missione un prezzo mediamente inferiore del 30% rispetto ai formati classici, tende a spostare il paniere medio della spesa su livelli di costo più bassi. La prima parte del 2021 mostra dei rimbalzi soprattutto nei mesi primaverili, visto che i prezzi si confrontano necessariamente con i rialzi anomali della controcifra 2020. Possiamo aspettarci un riallineamento sui livelli dello scorso anno nel secondo semestre. Nel 2021 la promozione ritorna ad avere un ruolo importante per gestire la concorrenza orizzontale tra formati dopo l’abbandono della leva durante i primi mesi dell’epidemia. In un contesto di inasprimento della competitività di prezzo fra canali era logico attendersi un rinnovato uso del “up&down” per contrastare o difendere le posizioni conquistate. Anche questo fattore spinge in basso i prezzi medi della spesa. Interessante anche notare come l’appiattimento dei prezzi (+0,1%) del comparto del secondo semestre 2020 celi una certa polarizzazione dell’offerta con prodotti premium e primi prezzi (sia di marca che marca del distributore) che comprimono la fascia mainstream.

Le spinte inflazionistiche degli ultimi periodi sulle materie prime del food & beverage (grano +12%, soia +15%), che sino a oggi sono stati pagati principalmente dalle aziende del settore, probabilmente tenderanno a essere scaricati a valle con conseguenti aumenti dei prezzi al consumo.

La migrazione della domanda verso formati distributivi più piccoli sta riducendo la numerica assortimentale. Tuttavia, anche limitando il campo di osservazione all’interno della distribuzione moderna “classica” (iper e supermercati), si riscontra la tendenza a comprimere la profondità assortimentale. La pandemia insomma ha dato l’avvio a quel processo di razionalizzazione degli scaffali di cui tanto si è discusso in passato, ma che poco veniva praticato: il dato medio indica nel 2020 una riduzione della numerica dei prodotti offerti. Occorre notare che le crescite che si registrano negli ultimi mesi sono frutto del confronto con i cali anomali dei primi periodi della pandemia nel 2020 e non rappresentano la tendenza in atto. Tuttavia il dato medio nasconde un maggior peso di canali con assortimenti limitati come i discount. Infatti, si evidenziano trend contrapposti: la distribuzione moderna classica riduce l’offerta e il discount la aumenta grazie anche all’ingresso dei prodotti di marca.

Lo stimolo della domanda ha comunque influenzato in parte la profondità assortimentale spingendo alcune voci in controtendenza: ad esempio i prodotti be safe aumentano gli assortimenti e la minor frequentazione di bar e ristoranti aumenta l’offerta di bollicine nel retail proprio per far fronte a una crescita della richiesta domestica.

È un peccato però che il processo di razionalizzazione abbia anche penalizzato l’innovazione. Nel 2020 l’attività di lancio di prodotti a scaffale ha avuto un periodo di stanca. L’incidenza dei lanci si è un po’ affievolita (-0,3 punti percentuali): urgenze, difficoltà logistiche di breve e soprattutto l’incertezza sul futuro hanno congelato in parecchi casi il processo di revisione dell’offerta. Questo non è bene perché, come anche dimostrato dalle nostre indagini, i consumatori hanno continuato a evolvere i propri stili di consumo e quindi cercano sugli scaffali nuove risposte alle loro mutate esigenze. I nuovi prodotti che sono stati in grado di incontrare quella che era la richiesta dei consumatori hanno sviluppato performance estremamente interessanti. Il diverso assetto competitivo e le difficoltà economiche contribuiscono a diffondere le marche del distributore nel paniere medio. Questa tendenza è risultata molto concentrata nell’ambito dell’alimentare, mentre non ha coinvolto più di tanto le altre voci della spesa. Il successo delle marche del distributore però va ben interpretato. Infatti, la gran parte della loro crescita è la conseguenza dello sviluppo dei discount; più consumatori acquistano in questo canale e inevitabilmente più si diffonde la presenza di marchi d’insegna nel paniere medio. Se però misuriamo cosa succede all’interno dei singoli formati (ovvero non consideriamo gli spostamenti degli acquisti fra i canali) scopriamo che i prodotti di marca industriale tengono bene le posizioni e non c’è un travaso importante di acquisti verso le mdd. Il prodotto di marca ha perciò saputo comunque reggere l’urto all’interno dei suoi canali d’elezione, cioè supermercati ed ipermercati.

Ma il basket di spesa è diverso non solo per le marche che lo compongono ma anche per le categorie acquistate: che prevedono più food e meno “chimico”, ad eccezione dei prodotti per la protezione individuale. Il basket è diventato sempre più alimentare guidato dall’espansione dei prodotti freschi confezionati. Il fresco a contenuto di servizio rimane una tendenza di fondo aiutata anche da sviluppo tecnologico e ammodernamento dei concept distributivi. La domanda da farsi è: che ne sarà del banco assistito nel medio periodo? Un’ipotesi tutta da verificare potrebbe essere che in questo servizio prenda sempre più spazio una formula dedicata a specialità di alta gamma, ribaltando completamente il posizionamento di prezzo tra le due tipologie di offerta.

{kind=link}