Guardata a livello europeo,con gli occhi di Iri, la semplificazione dell’offerta messa in campo recentemente dai retailer della gdo sta avvenendo con maggiore intensità all’interno dell’offerta private label. E questo avviene in particolare nei Paesi in cui la marca dei distributori ha quote assortimentali più alte e una penetrazione nelle abitudini di acquisto locali più consolidate. La riduzione degli spazi a scaffale dei prodotti a marca industriale avviene per contro più lentamente. L’operazione di semplificazione mira a focalizzare maggiormente gli assortimenti sulle preferenze della clientela e a conseguire parallelamente una riduzione dei costi di gestione.

Fenomenologia con caratteristiche locali

Fenomenologia con caratteristiche locali

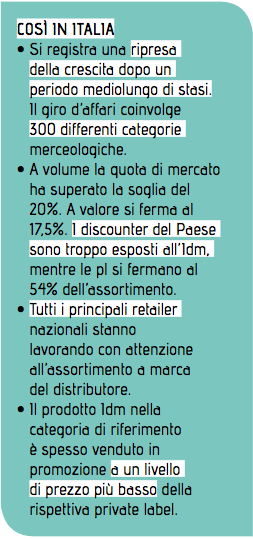

All’interno di questa cornice si delineano alcuni fenomeni, riscontrabili in maniera non del tutto omogenea nei principali mercati. Il buon andamento delle insegne discount, per esempio, sottrae gradimento e forza alle linee di convenienza delle marche private, soprattutto a livello di supermercati. Il trading up (cioè lo spostamento verso le fasce più alte del mercato del carrello della spesa, che dipende dal crescente interesse dei consumatori per: linee biologiche, pronti a cuocere, funzionali, salutistici, proceliaci, vegetali, d’origine garantita, di filiera) non si esplica dovunque allo stesso modo. In Germania, per esempio, sta premiando i retailer di riferimento nella tipologia supermercati (Edeka e Rewe), mentre costringe i discounter Lidl e Aldi sulla difensiva: fenomeno che risulta premiante per i fornitori di marca e critico per i copacker. In Italia -e per certi versi anche in Francia- il trading up è soprattutto sostenuto da un passaggio delle pl verso forme di “premiumizzazione”, con conseguente vantaggio per le pl a valore. Nel 2015 la quota di mercato a valore in Europa si è contratta complessivamente di uno 0,6%, a un livello medio di 38,3%. Si tratta di un valore medio che mantiene la sua valenza potenziale per mercati come quello italiano, che a livello medio è registrato al 17,2%, e che vede le insegne più predisposte all’assortimento in marca del distributore di poco oltre il 25%. La quota a volume europea è, a fine 2015, pari al 47,4% con una dinamica in flessione del -0,5%.

L'intero articolo su Gdoweek n. 13

")

{kind=link}