Da Gdoweek 02-2015 - Copertura e servizio al punto di vendita sono le altre criticità del brand del distributore in un 2014 che ha evidenziato difficoltà inedite, ma non impreviste

“C’è sempre una prima volta”: con questa espressione Gianmaria Marzoli vicepresidente di IRI saluta l’andamento della marca del distributore nell’anno appena concluso, alla presentazione del Rapporto Marca 2015. Così, se nel 2004 la gdo italiana per la prima volta non cresceva a parità di superficie, nel 2014 sono le mdd a frenare: in quota di mercato (-0,3% sul 2013), attestandosi a un livello del 18,6%, perdendo lo 0,7% a volume e lo 0,8% a valore. Questa decrescita è generalizzata in tutti i reparti: minore nell’alimentare (da +6,3 a valore ad agosto 2013 a +2,5 nello stesso mese del 2014), forte nelle bevande (da +2% a -2,4) e nell’ortofrutta (da +1,9 a -6,5), leggeri segnali positivi nei reparti persona e casa.

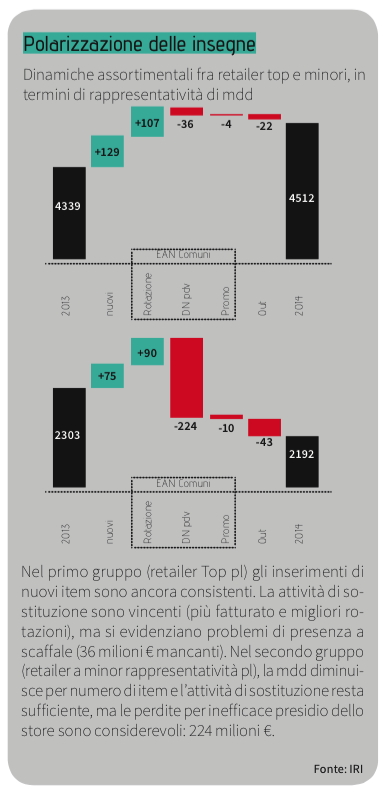

Chi frena e chi cresce

Questo trend di frenata della mdd si ritrova diffusamente anche in Europa, con le eccezioni di Germania e Regno Unito, rispettivamente a +0,7 e +0,2% a valore, dove le insegne hanno investito nell’ampliamento dell’assortimento, in innovazione di prodotto e in attività di marketing. Tutto semplice dunque: fine della corsa? In realtà, l’analisi è più complessa. Analizzando i singoli segmenti emerge che i prodotti premium e bio, quelli a maggior valore, registrano crescite significative: prendendo in considerazione le vendite a valore il posizionamento premium aumenta del 7,1% e quello bio dell’8,5%. Non solo. C’è un’accentuata differenza fra le insegne altamente performanti e le altre: le prime costituiscono il nucleo storico delle insegne che hanno investito strategicamente nella mdd, con risultati di soddisfazione anche nel 2014. Per le altre, timidi segnali di ripresa si sono fatti sentire solo alla fine dell’anno: nel mese di dicembre, le vendite sono cresciute di un punto, ma in generale nel 2014 la mdd ha pagato l’incremento della promozionalità da parte delle marche industriali. A livello europeo, la convenienza dei linee a marchio dei distributori è del 30% rispetto alle marche industriali (40% in Francia e Germania), mentre in Italia, dove si assiste a un elevato ricorso alla leva promozionale, si contrae a circa 15 punti, il dato più basso a livello europeo.

La leva promozionale

Entrando nel dettaglio della situazione italiana, la perdita complessiva di fatturato è di 200 milioni di euro: il 60% del mercato mdd non cresce e in un terzo del mercato la quota di questi prodotti diminuisce. Il successo della private label è messo in discussione dalle politiche promozionali delle aziende leader con il risultato che il consumatore smette di percepire la convenienza delle linee a marchio. Marzoli avverte: “Questa forte azione promozionale vicina al 30% non potrà essere sostenuta dalle industrie nel lungo periodo”. Si è visto anche nel 2014 che quando la marca del distributore è forte in una categoria (top brand o second brand), non soffre e fa da traino alla crescita delle vendite.

Nel 2014 la gdo ha smesso di utilizzare la pressione promozionale sulla mdd come leva all’acquisto puntando sul mantenimento del valore. Le promozioni sono aumentate solo dello 0,6% sul 2013 negli ipermercati e si sono ridotte dello 0,3% nei supermercati contro un +1,4% di promozionalità in tutto il mercato Lcc nei supermercati e il +2,4% negli iper. Quasi tutti i distributori hanno disinvestito nel primo prezzo (-11,5% e 3,7% di quota di mercato) e hanno investito nelle referenze premium (+3,7%) sia in profondità che in ampiezza. Con il presidio dell’alto di gamma la mdd è ormai presente in molti settori, raggiungendo l’11,5% di quota di mercato a valore del segmento (+0,7%). Come sempre la media inganna: ci sono infatti punte del 20%.

{kind=link}