Il consumo domestico delle bevande cresce e si diversifica. L'analisi dei dati 2007, forniti da Nielsen, indica un andamento sostanzialmente positivo, pur con sfumature e declinazioni differenti nei vari segmenti. Non solo: aumenta la compresenza di bevande diverse, alcoliche e non. Ciò significa che in casa si spazia, ci si muove da una tipologia all'altra di prodotto in relazione alle specifiche esigenze.

È interessante osservare come il dato si inserisca all'interno di un trend complessivamente positivo, che coinvolge anche l'outdoor. I consumi pro capite di bevande fuori casa sono, infatti, pari a 328 litri, per un totale di circa 19 miliardi di litri all'anno (fonte Cda, Consorzio distributori alimentari). Si tratta, per la maggior parte, di alcolici (birra e vino) e superalcolici, che vengono bevuti, come prevedibile, soprattutto nella fascia serale dell'after dinner e nelle ore dei pasti. Nel confronto, il consumo di acqua minerale e di soft drink riveste un ruolo più marginale.

La complementarità

In tal senso la tipologia dei prodotti dominanti nell'outdoor appare complementare rispetto ai protagonisti dello scenario domestico, che è dominato dall'acqua minerale e dalle bevande piatte. Particolarmente significativo è il consumo in casa di acqua minerale. Di fatto, gli italiani ne sono tra i principali acquirenti al mondo: il consumo medio pro capite si attesta intorno ai 190 litri (fonte Beverfood). Secondo l'Istat, oltre l'87% della popolazione sopra i 14 anni beve acqua minerale, in quanto la ritiene più sana, naturale e pura dell'acqua del rubinetto.

Per mantenere questi livelli, le aziende agiscono in due direzioni principali. Da una parte lavorano sulle caratteristiche del prodotto, proponendo acque che si distinguono per la formulazione (per esempio con una bassa presenza di sodio) e le proprietà (per esempio con effetto drenante o purificante). In questo ambito si collocano anche le acque aromatizzate, che sono cioè arricchite con sostanze che ne connotano il gusto (menta, limone, fragola) e l'aspetto. L'obiettivo è rendere più appetibile il sapore e incrementare il potere dissetante. Dall'altra parte agiscono sulle confezioni realizzando nuovi formati (per esempio 25 cl o 75 cl) e pack dal design innovativo ed ergonomico.

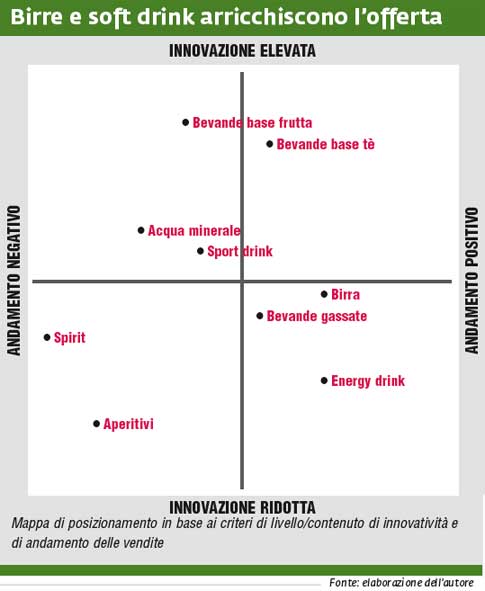

Lo spostamento dei consumi

Un altro comparto che si caratterizza per la focalizzazione sull'innovazione è quello delle bevande piatte a base frutta (come succhi, polpe, nettari e così via). Il generale spostamento del consumo dalle bibite gassate a quelle piatte, percepite come più sane, ha ovviamente favorito questo segmento. D'altra parte, le aziende hanno saputo cavalcare il successo grazie all'introduzione di nuove proposte. È il caso, per esempio, delle bevande che arricchiscono la frutta con vitamine o altre sostanze naturali, con specifici apporti nutritivi. Questi ultimi, in particolare, si pongono in un'area decisamente più funzionale, parzialmente confinante con il segmento degli energy drink.

Grande dinamismo anche nel contiguo “mondo” delle bevande piatte base tè, che coniugano un portato di semplicità e naturalità con una marcata attitudine dissetante. Non a caso, la principale direzione di sviluppo è costituita proprio dal benessere, da una leggerezza non punitiva ma, al contrario, valorizzante sia in termini di benefit sia sul piano organolettico. Ecco, allora, l'espansione del tè verde, le cui proprietà antiossidanti sono note, oppure dei deteinati.

Tre leve per le aziende

Per fronteggiare la tendenza generalizzata al “piatto”, le aziende di soft drink hanno fatto leva su tre elementi principali. In primo luogo hanno introdotto nuove varianti, nicchiate su target specifici di consumatori (per esempio i giovani uomini attenti alla linea oppure i teen ager). In seconda battuta hanno sviluppato nuovi packaging, più impattanti sul piano visivo e più facili da maneggiare (impugnabilità, apertura, trasporto). In terza istanza hanno lavorato in termini di comunicazione, affiancando l'advertising tradizionale a iniziative below the line specificatamente indirizzate al core target.

Gli alcolici

E gli alcolici? Occorre distinguere gli spirit (ossia liquori, superalcolici, distillati), gli aperitivi e le birre. I liquori e affini hanno, in generale, sofferto a causa della tendenza dei consumatori a ridurre l'assunzione dei prodotti a elevata gradazione alcolica e/o del raggiungimento di una fase di maturità in alcuni subcomparti. In questo quadro si pongono in controtendenza i liquori dolci (per esempio il limoncello e il mirto), il cui successo duraturo è motivato da un mix di elementi (il ridotto tenore alcolico, la palatabilità accessibile

anche ai non intenditori, la versatilità di consumo). Non solo: l'andamento positivo di questo ambito ha trainato le vendite di referenze analoghe come, per esempio, le creme al whisky. Anche gli aperitivi alcolici

e leggermente alcolici (i cosiddetti ready to drink) non risultano particolarmente brillanti. In concreto sono proprio i ready to drink a vivere una fase contrattiva, che coincide con la fine dell'effetto volano della novità.

Occasioni di consumo

Il mercato della birra, al contrario, mostra un andamento positivo. Il trend è riconducibile al progressivo allargamento delle occasioni di consumo (e, dunque, alla conseguente riduzione del ruolo della stagionalità) e a una maggior cultura del prodotto da parte del consumatore. D'altra parte l'Italia, che pure è un importante produttore di birra, resta fanalino di coda nei consumi a livello europeo. L'analisi dell'andamento dei consumi beverage sul piano geografico evidenzia la più netta presenza dell'area 1 che, in linea generale, canalizza un terzo delle vendite.

Tuttavia è l'area 4 a segnare i tassi di crescita più interessanti trasversalmente ai diversi comparti. Il fenomeno si ricollega a due fattori principali. Ci riferiamo in primo luogo all'apertura di nuovi punti vendita del mass market, che hanno favorito l'accesso a prodotti branded a un prezzo conveniente. In tal senso hanno, per esempio, supportato lo switch dall'acqua del rubinetto a quella minerale. In seconda battuta vi è, per alcune tipologie di prodotto, un effetto moda che arriva con un poco di ritardo nel meridione. Ciò vale, per esempio, per le bevande energizzanti, per gli integratori sportivi o per le acque aromatizzate.

I canali distributivi

Per quanto concerne la distribuzione, si rimarca la netta presenza dei supermercati e degli ipermercati, che garantiscono un'offerta ampia e articolata a un prezzo concorrenziale. Non solo: gli spazi della grande distribuzione hanno saputo introdurre, in alcuni ambiti (per esempio whisky, vini o grappe), marche di fascia elevata che probabilmente non determinano alte rotazioni ma che, d'altra parte, valorizzano il servizio offerto ai clienti e innalzano la percezione complessiva dell'offerta.

In parallelo si è progressivamente evoluto il layout, ideato e costruito in modo da supportare e “orientare” nella scelta anche i clienti meno esperti o competenti. In questo contesto le altre tipologie di punti vendita ricoprono un ruolo più marginale. Nel dettaglio i discount presidiano la fascia del primo prezzo e si focalizzano prevalentemente sull'unbranded, mentre i negozi del dettaglio tradizionale mantengono una certa consistenza in alcune aree del Centro-Sud del paese, dove il mass market è meno diffuso.