da Gdoweek 5-2015

C3 – consorzio che raggruppa 19 imprese commerciali su tutto il territorio nazionale, con particolare concentrazione in Area 2 Nielsen (15 centri distributivi) e Area 4 (7 cedi), è una realtà storica della distribuzione italiana. Nato nel 1972, fondato da Italo Andena, C3 si è sempre dato un profilo riservato nel panorama delle centrali, distinguendosi per la sua struttura essenziale e di mero servizio ai soci, rappresentati da realtà imprenditoriali molto note nel territorio di riferimento (per esempio, Lando, Martinelli, Tosano e Rossetto in Veneto; Maiorana a Roma), che operano con i propri marchi, pur esistendo un’insegna del consorzio (Vivo), che tuttavia non è imposta. Secondo Ugo Silva, direttore generale C3, da 30 anni nel consorzio, è proprio questa flessibilità che ha aiutato il Consorzio a crescere anche in una fase di crisi: “Nel 2014 abbiamo messo a segno, a parità di soci, un incremento del fatturato che sfiora il 7%, e nei primi due mesi 2015 rilevo +8%, anche se il dato non è completo”. Gdoweek gli ha chiesto di illustrarne maggiormente in dettaglio le caratteristiche.

“Da noi le imprese sono parte attiva della struttura centrale che è molto snella ed essenziale nel suo organigramma e nei servizi che eroga, in linea con la trasparenza, nostro tratto distintivo. Il socio è un imprenditore che vive tra imprenditori: C3 non è una centrale che impone direttive e diktat. Fornisce solo i servizi che vengono richiesti dal socio”.

Non vi siete mai considerati una centrale come tutte le altre. Perché?

C3 si colloca in una posizione unica per la sua configurazione e per la qualità della relazione con gli associati. Da noi le imprese sono parte attiva della struttura centrale che è molto snella ed essenziale nel suo organigramma e nei servizi che eroga, in linea con la trasparenza che è il nostro tratto distintivo. Il socio è un imprenditore che vive tra imprenditori: C3 non è una centrale che impone direttive e diktat, fornisce solo i servizi richiesti dai soci: per esempio, non facciamo il volantino centrale, ma saremmo in grado di realizzarlo nella tempistica voluta.

Non avete mai fatto parte di una supercentrale?

L’unica esperienza di rilievo risale a quasi vent’anni fa (1998) quando costituimmo con Sisa e Mdo “Insieme”. Durò tre anni, durante i quali abbiamo trovato conferma della nostra diversità che rendeva difficile la collaborazione con altri gruppi.

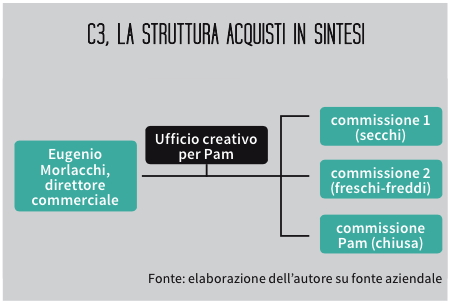

Siete anche una centrale leggera.

Leggera e trasparente. Le spese sono irrisorie: la divisione dei costi avviene in parte uguale indipendentemente dal giro d’affari del socio. L’ordine è 60.000 euro a testa e consideri che siamo solo 19 soci.

L’attività della centrale si basa solo sulla negoziazione?

Sì, seguiamo e stipuliamo gli accordi commerciali quadro, mentre gli acquisti in senso stretto vengono fatti dai centri distributivi. Gli accordi quadro nazionali, circa 400, sono gestiti tramite le commissioni.

Quante sono le commissioni?

Tre: quella per i prodotti freschi, quella per i prodotti secchi e, infine, la commissione dedicata al prodotto a marchio. Tranne quest’ultima, si tratta di strutture aperte e variabili nella composizione e possono arrivare fino a 10 persone, come nel caso della commissione freschi. La più piccola è quella dedicata ai prodotti a marchio ed è composta da tre persone. Più buyer e delegati dell’industria partecipano, tanto maggiore sarà la soddisfazione del coordinatore della centrale perché aumenta la condivisione.

Come avvengono i rinnovi?

Quelli importanti per volumi d’acquisto o complesse (per esempio l’accordo con una multinazionale per più prodotti e divisioni), vengono portati in commissione. Per i prodotti a marchio le cose sono più semplici perché i nostri addetti si incontrano in sede con i fornitori. La centrale attraverso il cda coordina il tutto.

Quale potrebbe essere il futuro della contrattazione industria-distribuzione?

Quale potrebbe essere il futuro della contrattazione industria-distribuzione?

Diminuirà la negoziazione pura e aumenterà l’importanza delle sinergie di acquisto e di ottimizzazione della logistica. Un esempio è quello che stiamo facendo con un produttore di marca estero: C3 media gli acquisti di gruppo veicolati su piattaforma, soprattutto con i prodotti d’importazione. In pratica, il consorzio svolge (e svolgerà sempre più in futuro) il ruolo di intermediario tra imprese socie e produttori per migliorare la logistica e gli ordini tra marca e imprese distributive. Se il fornitore X manda due autotreni alla piattaforma Y che smista a sua volta ai punti di vendita di 2-3 soci, è un risparmio per entrambe le parti. Questo sarà il futuro: i contratti oggi sono più uniformi e tendono alla semplificazione. Ma se, a parità di contratto, acquisto 100 anziché 10, allora i pesi cambiano.

Lavorerete sempre più in una logica di gruppo d’acquisto?

Esatto. Anche perché facendo arrivare i bilici alle piattaforme ci si avvicina sempre più alla logica del prezzo netto.

Che è la tendenza del mercato ...

Sì, si sta lavorando per ridurre il fuori fattura, avvicinandosi al prezzo netto, per arrivare a un listino meno gonfiato: quei 40 punti di promozionale sulle vendite dell’industria finiscono per far lievitare i fatturati e aumentare il costo d’acquisto. Quei 40 punti dovrebbero essere scalati dal fatturato industriale e considerati sconti, come i fine anno. È un problema delicato, con implicazioni anche di natura fiscale e tributaria.

{kind=link}