Copione rispettato anche quest’anno. Alla presentazione del Rapporto Coop 2015, un appuntamento immancabile per chi si occupa di trend macroeconomici, consumi e famiglie, vendite e distribuzione, il tridente della cooperazione di consumo italiana rappresentato da Marco Pedroni, numero uno di Coop Italia, Stefano Bassi, presidente di Ancc, ed Enrico Migliavacca, vice presidente vicario Ancc, è riuscito nell’intento di comunicare, come sempre, molti dati stimolanti, e nel contempo meno informazioni utili possibili sulle strategie retail di Coop. Quindi poche e insufficienti parole sulle action: come “scegli tu”, una delle strategie promozionali più originali realizzate da Coop nel 2015, o le sperimentazioni di nuovi formati come il “Drive” che Coop Lombardia sta sviluppando a partire dal test di Bergamo e che verrà presto replicato anche nei centri commerciali; o sul format degli ipermercati (Ipercoop), che comunque rimane un canale fondamentale e distintivo per Coop, soprattutto sulle taglie dimensionali dei 5.000 mq, come ha precisato Pedroni.

Tra fusioni e manovre europee

L’attenzione della stampa in generale (specializzata e d’informazione quotidiana) è rivolta alla megafusione in corso fra i tre grandi poli cooperativi di Bologna (Coop Adriatica), Modena (Coop Estense) e Reggio Emilia (Coop Consumatori Nord-Est), che formerà un polo di oltre 330 punti di vendita, con 20.000 addetti e un giro d’affari aggregato di oltre 4,2 miliardi che lo collocherebbe più o meno alla pari con i grandi gruppi della Gd cone Auchan-Sma (4.862,9 milioni) e Carrefour (4.763,3 milioni). Con circa 2 miliardi di euro Coop Adriatica è il secondo gruppo della cooperazione di consumo dietro Unicoop Firenze. Con questa operazione, che andrà a regime nel 2016, il nuovo gruppo diventa leader assoluto per fatturato nel mondo Ancc: Stefano Bassi, presidente Ancc, che è fiorentino e viene da Unicoop, non fa un plissé e commenta: “Non siamo preoccupati da questa operazione”.

D’altronde il polo calamitante delle strategie di Coop Italia è sempre meno italiano, e sempre più internazionale: com’è giusto che sia, viste le grandi manovre in corso dietro le scene del teatro distributivo europeo: la battuta d’arresto imposta alle supercentrali (la stessa Centrale Italia, di cui Coop era il principale socio, si è sciolta l’anno scorso) ha imposto ai grandi gruppi distributivi nazionali di intensificare le collaborazioni in sede europea, anche alla luce dei nuovi fenomeni di grandi fusioni e concentrazione tra gruppi europei. Vedi soprattutto il caso di Ahold-Groupe Delhaize, quest’ultimo socio di Coopernic, la centrale cui fa parte anche Coop, e il recente ingresso di Core in Alidis.

D’altronde il polo calamitante delle strategie di Coop Italia è sempre meno italiano, e sempre più internazionale: com’è giusto che sia, viste le grandi manovre in corso dietro le scene del teatro distributivo europeo: la battuta d’arresto imposta alle supercentrali (la stessa Centrale Italia, di cui Coop era il principale socio, si è sciolta l’anno scorso) ha imposto ai grandi gruppi distributivi nazionali di intensificare le collaborazioni in sede europea, anche alla luce dei nuovi fenomeni di grandi fusioni e concentrazione tra gruppi europei. Vedi soprattutto il caso di Ahold-Groupe Delhaize, quest’ultimo socio di Coopernic, la centrale cui fa parte anche Coop, e il recente ingresso di Core in Alidis.

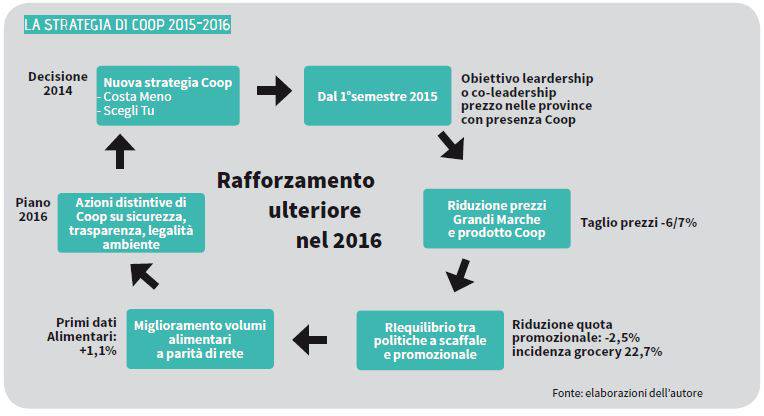

Cambiamenti nella politica commerciale

Pedroni ha riassunto le principali inizative di Coop nel 2015 destinate a proseguire nel 2016.Fra le quali spiccano la nuova politica di vendita basata su riduzioni dei prezzo (-6/7%) sulle grandi marche e sulle private label vendute in continuativo (“costa meno non è una promozione”). E poi il cambiamento nella politica promozionale come l’operazione “scegli tu”.

“Nel complesso -ha aggiunto Pedroni- i prezzi di Coop sono in decisa deflazione (1,5%), con riduzione delle vendite correnti a valore (-0,4%), dovute soprattutto alla forte presenza degli Ipercoop che, pur perdendo meno della media degli ipermercati, pesano molto nel mix delle vendite”.

I dati a volume indicano un andamento della rete coop+ipercoop (+1,1%) migliore di oltre un punto rispetto alla media del mercato, con una differenza del +1,2% rispetto al mercatoAnche a parità di rete il dato Coop è invariato e stabile (0,0%).

Le vendite di private label aumentano in volume (+2,2%) a differenza delle altre marche del distributore della concorrenza, “dato che conferma la leadership di mercato di Coop” aggiunge Pedroni.

Nel 2016 il cambiamento delle politiche di Coop proseguirà con ulteriori positivi riscontri attesi sui volumi e sulla tenuta/aumento dei clienti. “Nel 2016 -precisa Pedroni - potenzieremo le azioni su sicurezza, trasparenza, legalità e ambiente.”

Il mercato della distribuzione

Le vendite totali del mercato distributivo italiano nei primi 7 mesi del 2015, positive in valore (+0,7%) e piatte/negative in volume (-0,1%), hanno beneficiato del forte incremento estivo di alcune categorie di prodotti come le bevande e i gelati.

Le vendite a parità di rete sono leggermente negative (-0,1% in valore, -0,9% in volume). I canali più dinamici si confermano i discount e gli specializzati grazie soprattutto alle nuove aperture, mentre risultano ancora calanti le prestazioni degli ipermercati.

L’inflazione alimentare della Gdo (+0,8%) è simile a quella del dato generale Istat (+0,9%).

Supermercato del futuro

Il supermercato del futuro, visibile all’Expo di Milano, rappresenta la declinazione Coop delle nuove frontiere distributive. Ha registrato più di 900.000 visitatori con 8.000 ingressi dall’inizio della manifestazione e oltre 2,55 milioni di fatturato. I tre concetti chiave di questo concept avveniristico sono il suo ruolo di luogo di scambio e condivisione di prodotti e relazioni tra produttori e consumatori, l’esperienza interattiva con supporti tecnologici che raccontano i prodotti esposti, e la centralità dei prodotti e dei servizi con il ruolo delle tecnologie nelle modalità di rifornimento ed esposizione dei prodotti nei punti di vendita.

Marco Pedroni: “L’obiettivo è la leadership di prezzo o la coleadership nelle province presidiate da Coop, da realizzare attraverso la riduzione dei prezzi delle grandi marchi e del prodotto Coop. Sono ancora convinto che la ripresa complessiva del mercato, e quindi il miglioramento degli indicatori macroeconomici più importanti, come occupazione e consumi, dipenda in larga parte da un ritorno di crescita della domanda interna, La riforma del mercato del lavoro varata dall’attuale Governo va nella giusta direzione per incentivare il mercato dell’occupazione, ma di per sé non è sufficiente”.

Marco Pedroni: “L’obiettivo è la leadership di prezzo o la coleadership nelle province presidiate da Coop, da realizzare attraverso la riduzione dei prezzi delle grandi marchi e del prodotto Coop. Sono ancora convinto che la ripresa complessiva del mercato, e quindi il miglioramento degli indicatori macroeconomici più importanti, come occupazione e consumi, dipenda in larga parte da un ritorno di crescita della domanda interna, La riforma del mercato del lavoro varata dall’attuale Governo va nella giusta direzione per incentivare il mercato dell’occupazione, ma di per sé non è sufficiente”.

{kind=link}