Prima dell’uscita a settembre della nuova edizione dell’Osservatorio Non Food di GS1 Italy, analizziamo i comportamenti d’acquisto per gli elettrodomestici piccoli e grandi. Nel corso dell’anno, sul totale degli acquirenti di prodotti non alimentari, gli italiani che hanno acquistato piccoli elettrodomestici sono stati il 38,5%, percentuale che scende al 17,9% per i grandi elettrodomestici, che occupano così l’ultima posizione tra le categorie analizzate dall’Osservatorio.

Elettrodomestici nell’Osservatorio Non Food di GS1 Italy e i canali di vendita

Le abitudini d’acquisto per le due categorie relative agli elettrodomestici sono molto diverse come i prodotti che rappresentano. I piccoli elettrodomestici sono prodotti che si trovano correntemente anche al supermercato e al discount, come proposta continuativa o stagionale, e per i quali è molto semplice e popolare l’acquisto online, vista la semplicità di trasporto e l’impiego plug&play del prodotto. Sito internet generalista e negozio fisico specializzato sono i canali preferenziali per questa categoria rispettivamente con il 49,1% e il 45,2% delle preferenze. Seguono i siti internet della catena specializzata, ipermercato, supermercato e discount. Alcune insegne discount hanno inserito anche o solo online gli elettrodomestici, anche grandi, con la consegna a domicilio e sconti importanti.

I grandi elettrodomestici invece sono articoli più complessi da gestire nel canale digitale (ma l’esperienza dei discount apre prospettive interessanti): sono comunque prodotti più costosi e ingombranti, con frequenza d’acquisto più bassa e necessità di una installazione professionale in casa. Il canale preferenziale è il negozio specializzato, con il 62% delle preferenze. Seguono l’eCommerce generalista e quello di una catena specializzata, 27,4% e 24,6%. Discount, ipermercato e supermercato quasi a pari merito intorno all’8%.

Anche per questa tipologia di acquisti la pandemia ha contribuito a incrementare la spesa online e l’infedeltà rispetto ai negozi di riferimento. Se il 67,5% degli acquirenti di piccoli elettrodomestici e il 70,4% di quelli grandi dichiara di non aver mutato le proprie abitudini, c’è una percentuale intorno al 5% in entrambi i casi che dichiara di aver cambiato tipologia di punto di vendita, e un ulteriore 4,7% per i piccoli e un 3,4% per i grandi elettrodomestici che frequenta anche altre tipologie di negozio, rispetto a prima. In entrambi i casi, oltre il 12% dichiara di aver aumentato i propri acquisti su Internet. Una percentuale elevata che accomuna le due categorie merceologiche. Vedremo con quali differenze nelle aspettative.

Elettrodomestici e grande distribuzione per GS1 Italy

Supermercati, ipermercati e discount non sono i canali citati più spesso per l’acquisto di elettrodomestici, ma hanno un proprio ruolo e i consumatori li prendono in considerazione con aspettative diverse.

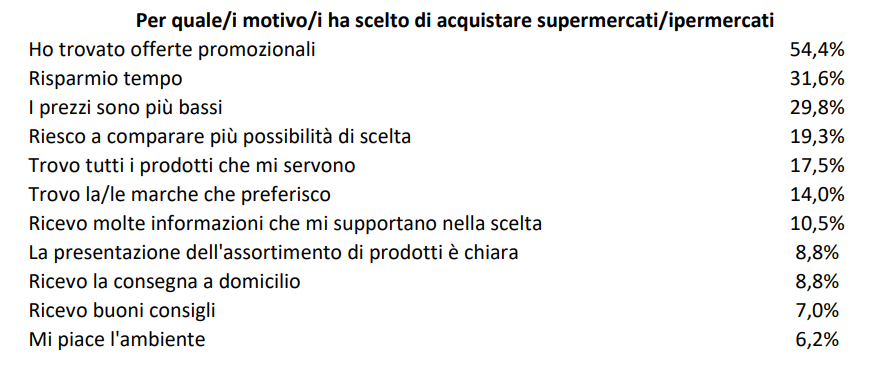

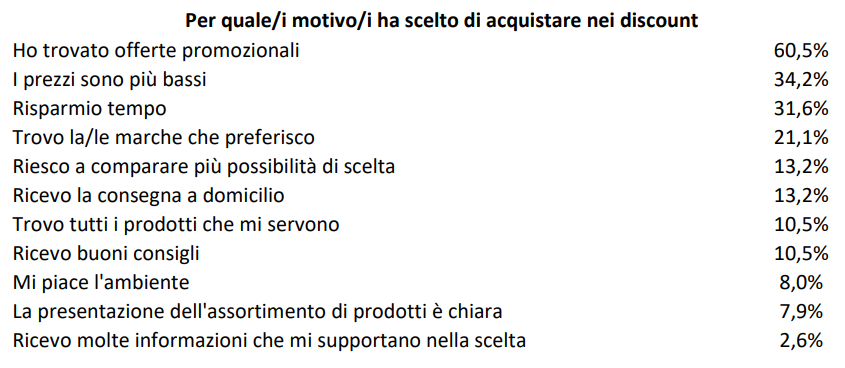

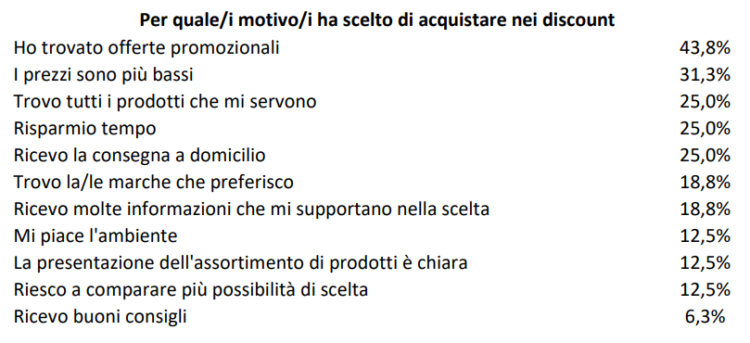

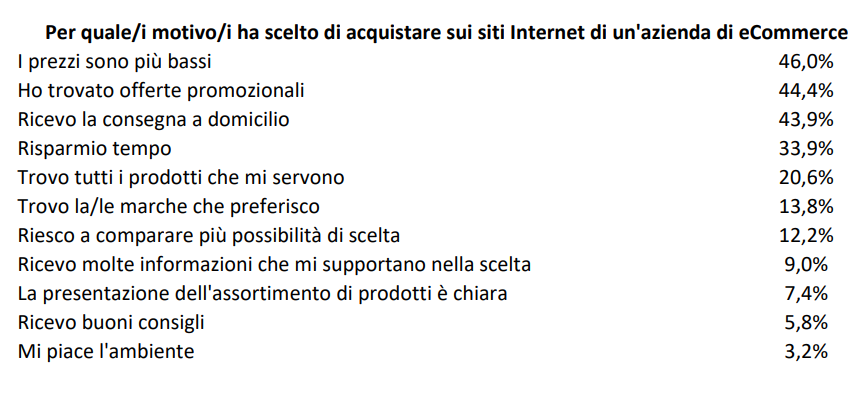

Per gli elettrodomestici piccoli le offerte promozionali rappresentano di gran lunga il primo motivo per l’acquisto nella gdo e presso i discount, rispettivamente 54,4% e 60,5% delle dichiarazioni. Il podio delle motivazioni in entrambi i canali è condiviso con il risparmio di tempo e i prezzi bassi. Più in basso in classifica ci sono la consegna a domicilio, prima per il discount, le marche e la scelta di prodotti, anche qui sembra fare meglio il discount, una presentazione chiara dell’assortimento e informazioni nella scelta, dove vince la gdo.

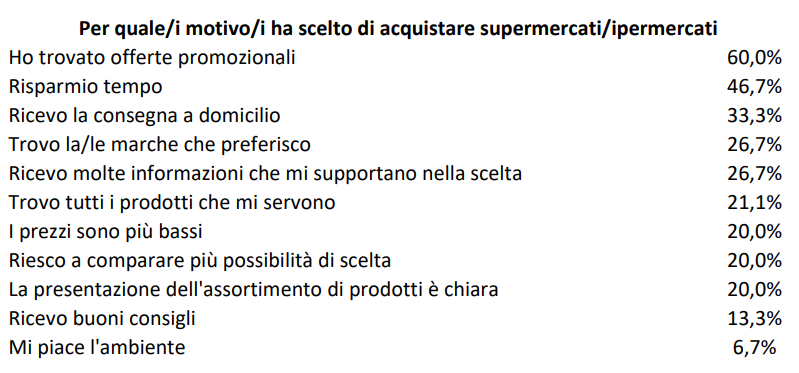

Per i grandi elettrodomestici le offerte promozionali sono sempre in cima alle motivazioni, più nella gdo col 60%, ma poi le risposte si frammentano in una serie di elementi diversi, a dimostrazione di un ruolo più “generalista” e di servizio della gdo, che attrae esigenze tra loro molto diverse.

Per supermercati e ipermercati, la consegna a domicilio, la presenza delle marche che il consumatore desidera, le informazioni di supporto, la possibilità di fare comparazioni, una presentazione chiara dell’assortimento. Qui sono gli ipermercati i più coinvolti. Per i discount accanto ai prezzi bassi, i clienti dichiarano di trovare ciò che loro serve, di risparmiare tempo e ricevere la consegna a domicilio. Queste caratteristiche dei discount, poca offerta ma mirata, pochi servizi ma indispensabili, si dimostrano vincenti.

Il negozio specializzato, quale ruolo nell’Osservatorio Non Food di GS1 Italy

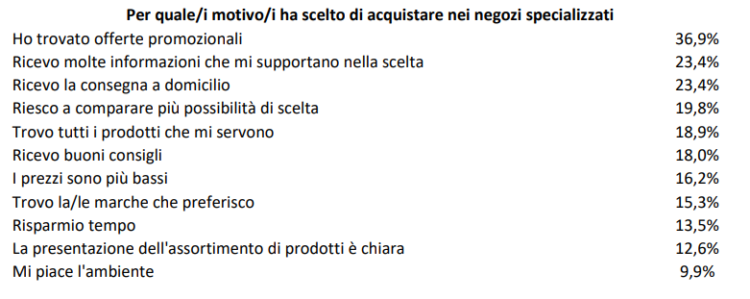

Entrando nel canale specializzato, che è quello preferenziale nel fisico, sembra delinearsi un ruolo più complesso per il negozio, che deve avere una serie di caratteristiche per essere interessante, tutte insieme. Non ne bastano 2 o 3.

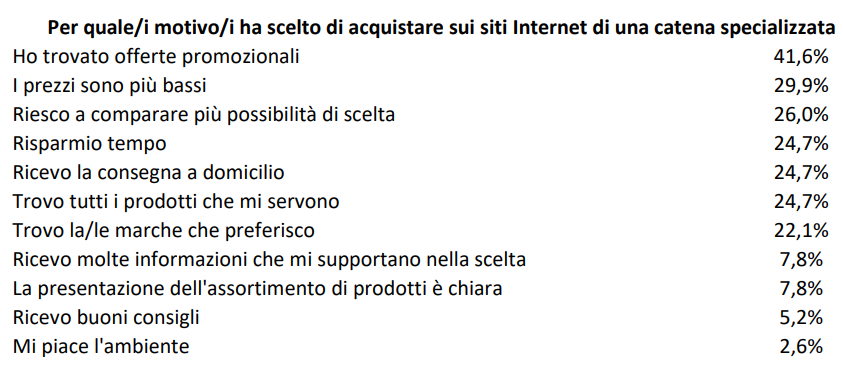

Per i piccoli elettrodomestici in testa alle motivazioni rilevate da GS1 Italy ci sono ancora una volta le offerte promozionali, 34,1%. Ma a poca distanza, nella forbice tra 22% e 11%, ci sono: trovare tutti i prodotti che servono, marche incluse, prezzi bassi, informazioni nella scelta e buoni consigli, possibilità di comparazione, consegna a domicilio, risparmio tempo, assortimento chiaro.

Per i grandi elettrodomestici le risposte sono molto simili anche se in ordine leggermente diverso; in testa le promozioni, in coda ambiente e presentazione dell’assortimento, in mezzo con una forbice tra 23% e 12% tutti gli altri elementi.

È dunque questo a rendere preferenziale il canale specializzato: la compresenza di tante risposte che ruotano attorno all’assortimento. Per i grandi elettrodomestici, a differenza di tutte o quasi le altre categorie merceologiche, la consegna a domicilio è sempre in cima alla classifica.

Il canale digitale come si distingue?

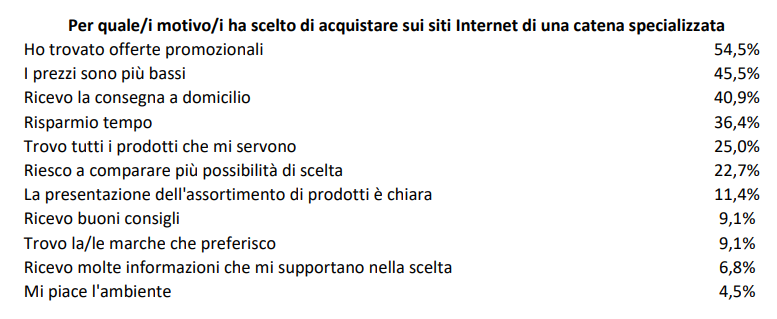

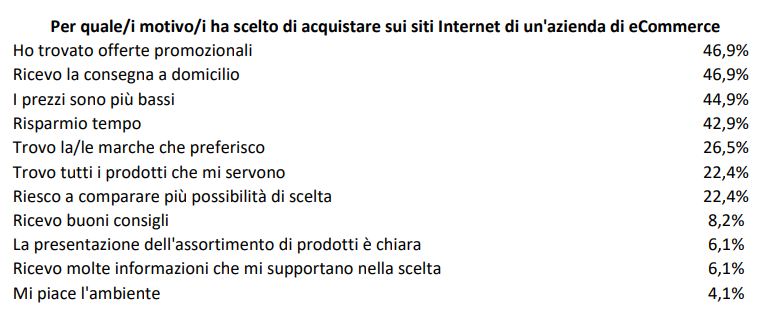

Il marketplace e l’eCommerce della catena specializzata si contendono i clienti, secondo i numeri dell’Osservatorio, principalmente su un tema di prezzo. Promozioni e prezzi bassi sono sempre in cima alla classifica delle motivazioni, che si tratti di elettrodomestici piccoli o grandi. Oltre la terza posizione avviene la differenziazione.

Per i grandi elettrodomestici, è molto importante la consegna a domicilio, anche nell’eCommerce, con tutto quello che presuppone, e questo in entrambi i canali presi in esame, come anche il risparmio di tempo. Cercando di capire cosa invece differenzia marketplace da eCommerce specializzato, per il primo l’accento si sposta sull’offerta, prodotti, soprattutto sulle marche, comparazione; nel secondo si sposta sulla chiarezza dell’assortimento. La sensazione è che siano comunque molto vicini nelle aspettative dei clienti.

Nei piccoli elettrodomestici

il sito specializzato sembra offrire una rosa più ampia di motivazioni, ugualmente interessanti per il cliente: prezzi, comparazione prodotti, risparmio di tempo, consegna a domicilio, ricchezza dell’offerta anche nelle marche. Il marketplace invece sembra punti su un numero minore di elementi, prezzo, risparmio tempo, consegna a domicilio e ricchezza assortimento (meno nelle marche), con meno rilievo su altri aspetti come la chiarezza dell’offerta, i consigli, ma anche le marche stesse.

L’informazione, prezzi e prodotto

Tra grandi e piccoli elettrodomestici l’informazione sui prezzi sembra seguire gli stessi canali con lievi differenze. In testa il marketplace, subito dopo il negozio fisico, a seguire il motore di ricerca o l’eCommerce della catena specializzata, il personale di vendita, le vetrine. In entrambi i casi l’autorevolezza si concentra su queste fonti, mentre sono sotto il 10% le risposte per fonti come volantini, social network, amici e conoscenti, blog e forum, pubblicità tradizionale e influencer. Tra questi canali in seconda linea, comunque, i volantini sono sempre in testa. Per chi dice che verranno superati…

Le caratteristiche dei prodotti sono invece un tema che richiede più ricerca e attenzione del solo prezzo, e infatti cambiano le priorità. Posto che per le prime 5 posizioni i temi sono gli stessi sia per i piccoli che per i grandi elettrodomestici, in testa il marketplace (evidentemente le schede prodotto, le valutazioni, sono utili), poi il negozio fisico, il personale del negozio fisico, l’eCommerce della catena specializzata, il motore di ricerca, le vetrine del negozio, per i grandi elettrodomestici questi elementi sono tutti molto gettonati, l’impressione è che si girino diverse fonti di informazione per poi metterle insieme. Anche perché un acquisto con un prezzo importante ha dietro un processo di scelta e decisione più ponderato. Per i piccoli elettrodomestici invece le percentuali sono lievemente più basse: tutto sommato sono spese contenute.

Di fronte ai venti di crisi i consumatori per questa categoria merceologica hanno optato in prevalenza per rimandare l’acquisto, soprattutto sui grandi elettrodomestici, che rimangono solitamente prodotti indispensabili nella gestione quotidiana. Rispettivamente il 39,2% per i piccoli e il 40,8% per i grandi elettrodomestici. Intorno al 30% le percentuali sia di chi acquisterà meno (il 29,1% per i grandi), che di chi acquisterà ugualmente.

Le categorie indagate dall’Osservatorio Non Food

Ecco i link a tutte le categorie che abbiamo analizzato nel corso dell’anno in base ai dati dell’Osservatorio Non Food 2022 di GS1 Italy:

–Libri

–Profumeria

–Brico e fai-da-te

–Abbigliamento e calzature

–Attrezzature sportive

–Articoli per la casa

–Giocattoli.

L’edizione 2023 dell’Osservatorio Non Food: le novità a settembre

Accanto all’analisi dei 13 comparti non alimentari e della struttura distributiva, con i canali di vendita e le tendenze emergenti, l’Osservatorio Non Food 2023 di GS1 Italy avrà una nuova survey dedicata alla sostenibilità. Come si comportano i consumatori rispetto a questo tema, nei diversi comparti non food? Qual è la loro percezione? Sono informati sul tema? Quali le loro aspettative rispetto all’impegno delle aziende? Quanto gli shopper sono disponibili nel promuovere processi sostenibili?

***

OSSERVATORIO NON FOOD DI GS1 ITALY

Dal 2003 l’Osservatorio Non Food di GS1 Italy offre annualmente uno sguardo trasversale del mondo non alimentare, analizzando consumi, canali di vendita, tendenze, consumatore tipo, tra innovazioni tecnologiche e trasformazioni del mercato, di 13 comparti: abbigliamento e calzature, elettronica di consumo, mobili e arredamento, bricolage, articoli per lo sport, prodotti di profumeria, casalinghi, prodotti di automedicazione, edutainment, prodotti di ottica, tessile casa, cancelleria, giocattoli.

NOTA METODOLOGICA

Nell’edizione 2022 dell’Osservatorio Non Food di GS1 Italy è stata realizzata una ricerca che ha coinvolto 1.000 shopper per monitorare le abitudini di acquisto nelle categorie di indagine alla luce dei cambiamenti post-pandemia e lockdown: è stata condotta per GS1 Italy da Metrica Ricerche (gruppo TradeLab), con metodologia CAWI (Computer Assisted Web Interviewing), su un campione di mille cittadini – nella fascia di età tra 18 e 75 anni – del panel web Netquest, tra il 13 e il 19 giugno 2022.

{kind=link}