I fattori che negli ultimi anni hanno modificato i comportamenti di spesa dei consumatori italiani sono tanti e ormai noti, tra pandemia, sostenibilità e attuale inflazione. Chi è stato premiato da queste evoluzioni nel largo consumo? Il canale online, i drugstore, ma soprattutto loro: i discount.

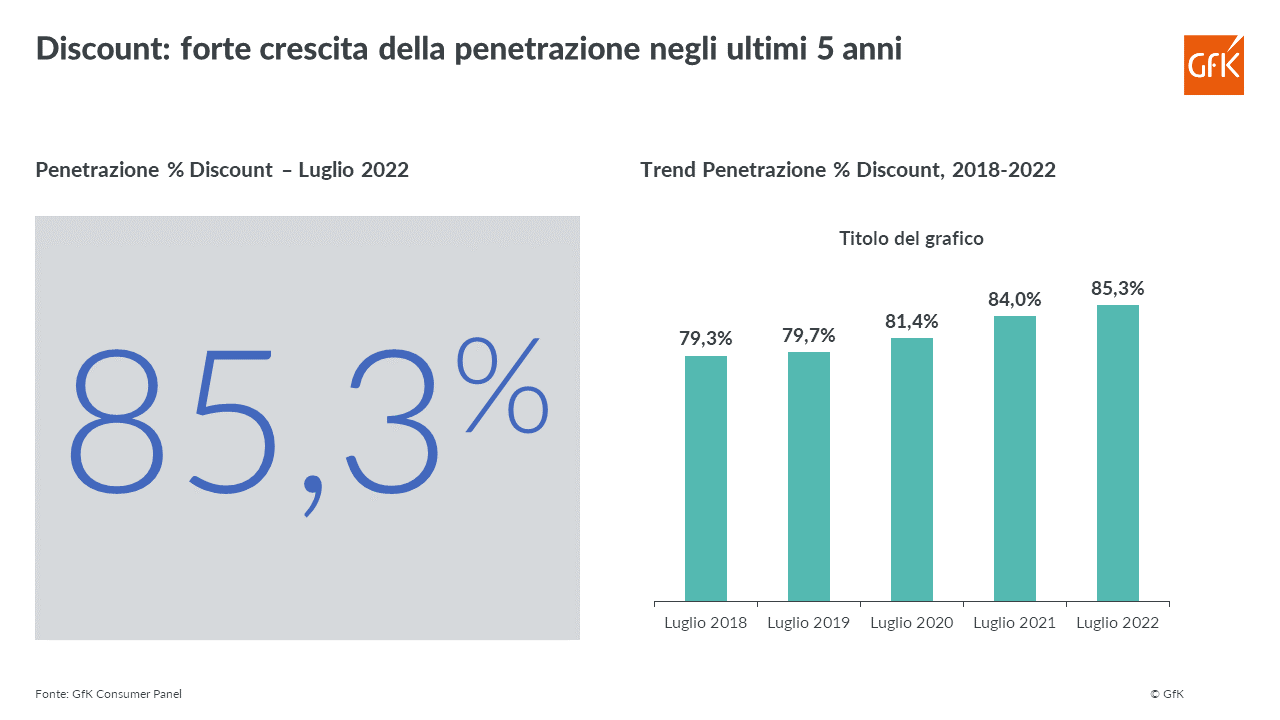

Un fenomeno, quello dell'ascesa di questi ultimi, che non si è ancora arrestato, come confermano gli ultimi dati diffusi da Gfk*. A luglio 2022, infatti, i discount hanno raggiunto una penetrazione dell’85,3% delle famiglie italiane. Una crescita che, attenzione, non è dovuta solo ai prezzi competitivi offerti a scaffale, ma a una serie di fattori che Gfk individua e riproponiamo a seguire.

Fattori vincenti della formula, che non è "per poveri"

Tante le ragioni che stanno dietro al successo del format: dall’apertura diffusa e massiccia di nuovi punti di vendita agli investimenti in comunicazione, dall'aspetto promozionale all’evoluzione dell’assortimento con l’inclusione di brand affermati, ma anche di prodotti internazionali o di nicchia, difficili da trovare altrove. Sicuramente - rispetto a qualche anno fa - non è più solo il prezzo competitivo a caratterizzare l’offerta di queste insegne: un riposizionamento che emerge chiaramente dall’analisi di chi oggi fan la spesa al discount. Secondo i dati GfK Sinottica**, infatti, negli ultimi anni la penetrazione di questo tipo di insegne è cresciuta presso tutti i target, ma in particolare presso le componenti più evolute ed elitarie della popolazione, per le quali il prezzo non è il primo fattore nella scelta del punto di vendita.

Guardando, invece, alla segmentazione della popolazione basata sugli stili alimentari emerge una crescita della penetrazione dei discount particolarmente accentuata presso i cluster più dinamici, curiosi e “metropolitani”. A scegliere sempre più spesso – rispetto al passato – di fare la spesa su questo canale sono infatti i cosiddetti food lover (4,2 milioni di italiani, un target prevalentemente femminile e moderno, con conoscenze e competenze elevate in cucina), i food player (4,4 milioni di italiani, un target giovane, evoluto e prevalentemente femminile che ama sperimentare in cucina, con un occhio alla linea e alla sostenibilità) e gli urban taster (8,8 milioni di italiani, un target più adulto, cittadino e con risorse elevate, che ama la sperimentazione e la convivialità).

Forza attrattiva e propensione alla visita più elevate

Dopo la crescita registrata lo scorso anno, nei primi sette mesi del 2022 gli investimenti pubblicitari e la pressione televisiva della gdo risultano in calo. In questo contesto, i discount, seppure in contrazione, mostrano una maggiore tenuta in termini di presenza televisiva rispetto alle altre insegne.

Nonostante lo scenario di comunicazione appena descritto, nell’analisi del percepito dei consumatori italiani, i discount continuano a mostrare performance più positive rispetto al resto della gdo, sia in termini di visibilità che di propensione. Nel periodo compreso tra gennaio e luglio 2022 rispetto al pari periodo del 2021– infatti – si confermano in crescita sia l’advertising awareness (+12%) – che misura il ricordo degli spot pubblicitari - sia la brand awareness spontanea dei discount (+13%).

Le rilevazioni GfK STP*** evidenziano, inoltre, un aumento nella propensione alla visita dei discount,in crescita del +3% rispetto allo stesso periodo dello scorso anno.

"Gli italiani -spiegano gli esperti GfK- sono dunque in questo momento particolarmente attenti alla comunicazione pubblicitaria di questa tipologia di insegne: un altro indizio della loro forza attrattiva. Sarà interessante continuare a monitorare il fenomeno per capire come evolveranno i comportamenti dei consumatori dei prossimi mesi alla luce dell’incertezza del contesto attuale e dell’aumento generalizzato dei prezzi.

Nota metologica

* Fonte: GfK Consumer Panel, indagine continuativa su un campione di 15.000 famiglie rappresentativo della popolazione residente che rileva tutti i comportamenti di acquisto di prodotti Largo Consumo per consumo domestico, a livello di EAN.

**Fonte: GfK Sinottica®, indagine single source basata su un campione rappresentativo di italiani con più di 14 anni (9.000 interviste). Tranne dove diversamente indicato, i dati contenuti in questo comunicato sono aggiornati a giugno 2022 e sono stati raccolti tramite interviste personali, domiciliari via Tablet Dialogatore GfK.

***Fonte: GfK STP, rilevazione continuativa multiclient per indagini di brand e advertising tracking su diverse categorie merceologiche. Si basa sulla raccolta di interviste personali con campioni settimanali indipendenti di 500 casi (per un totale annuo di 22.000) rappresentativi della popolazione italiana.

{kind=link}