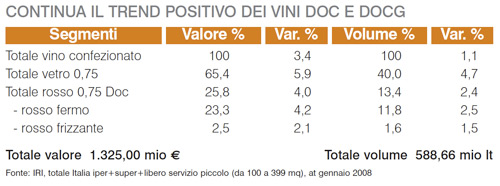

Il grande mercato del vino veicola ormai

oltre il 60% delle vendite nel canale gdo,

dove anche nell'ultimo anno ha registrato

una “piccola crescita” (1,1% in volume)

grazie al buon andamento del segmento

più importante e dinamico: quello del formato

vetro da 0,75 lt, che con un peso sul

totale del 40% a volume, ma del 66% a

valore ha messo a segno una crescita prossima

al 5% in quantità e al 6% in valore

(dati IRI, totale Italia iper+super+lsp, a.t.

gennaio 2008), controbilanciando l'arresto

dei formati in cartone e il calo dei grandi

formati. Un risultato in massima parte dovuto

alle buone performance registrate dai

vini di qualità Docg, Doc e Igt presenti

sempre più numerosi sugli scaffali della

gdo, laddove i bianchi si evidenziano come

più performanti, ma i rossi continuano a

costituire il segmento più rappresentativo

in termini di volume/valore, ma anche in

considerazione dell'elevato numero di item

referenziati, ovvero dello spazio espositivo

dedicato.

● Il must: emergere dalla folla

“L'attenzione della gdo al comparto dello

0,75 Doc è sicuramente molto elevata

conferma Pierluigi Calcagnile, corporate

marketing manager Caviro con varie centinaia

di referenze presenti a scaffale, non

tutte però con rotazioni in linea con i desideri

del distributore: ciò accade principalmente

a causa dell'estrema frammentarietà

del mercato e della impossibilità da parte

del consumatore di fidelizzarsi a marche

che si alternano nei momenti promozionali

ed appaiono tutte uguali. Brumale, che

presenta nella sua gamma vitigni provenienti

da molte regioni italiane, nasce anche

per questo: una marca-ombrello per

dare al consumatore un preciso punto di riferimento,

con un marchio unico a garantire

vini di diversa provenienza. Per questo

oggi Brumale rappresenta una delle principali

realtà del mercato, con trend di crescita

molto superiori a quelli del comparto in

cui opera, ed è diventata una delle marche

di riferimento del settore”.

“Oggi il consumatore rimane smarrito di

fronte alla vastità dell'offerta presente sullo

scaffale vini ribadisce Giuseppe Colantonio,

marketing manager Citra Vini e per

quanto dedichi circa due minuti alla scelta,

non effettua un acquisto ponderato, ma

per lo più d'impulso. Di qui la scelta di

puntare su una politica di brand building,

attraverso un nuovo packaging impattante

e ben riconoscibile a scaffale. La visibilità

del marchio e delle etichette è essenziale per stimolare gli acquisti d'impulso, fidelizzare

il consumatore e garantire la presenza ed il

presidio capillare e continuativo dei nostri

prodotti nei pdv”.

Anche Fratelli Martini ha intrapreso da

circa un anno un progetto di valorizzazione

del proprio brand Casa Sant'Orsola, sia

per ciò che concerne il comparto vini sia

per quello degli spumanti. “Questo ha

comportato un ripensamento della politica

distributiva e della proposta assortimentale

dichiara il direttore commerciale Italia Luca

Buratti nonché dei canali attraverso cui

effettuare la distribuzione dei prodotti. Per

questo motivo il trend complessivo delle

vendite sul mercato Italia ha visto un consolidamento

delle posizioni in termini di

volumi anziché una crescita degli stessi. Il

progetto in corso vede Casa Sant'Orsola

posizionarsi nella fascia medio alta dello

scaffale, in particolar modo attraverso le linee

dei vini, che si posizionano sopra ai

5€, segmento coperto anche dalla maggior

parte degli spumanti proposti al mercato”.

Nuovo pack anche per Donelli Vini, che

per dare continuità al percorso di valorizzazione

del lambrusco, ha deciso di rinnovare

anche il marchio e l'immagine dei propri

prodotti. L'incarico è stato affidato alla

londinese Claessens International, realtà

leader nel branding per il settore beverage,

che ha creato un logo che coniuga storia e

tradizione con eleganza e modernità.

●Voglia di category

Del fatto che nessuna categoria meriterebbe

più del vino un approccio di category è

assolutamente convinto Fabio Nard, direttore

vendite Gruppo Italiano Vini, che

dichiara: “La sua enorme complessità, con

migliaia di referenze, centinaia di denominazioni

e svariate occasioni d'uso e abbinamenti

richiederebbero un approccio

scientifico nella costruzione dell'offerta e

nella sua proposizione a scaffale, a tutt'oggi

di difficile comprensione per il consumatore.

Vista in positivo, questa è un'enorme

opportunità per la categoria. Certo

richiede che si tenga un po' meno ai listing

fee e un po' più al margine complessivo

della categoria”.

“Oggi i trend sono sempre positivi commenta Lucio Gilli, direttore marketing

Gruppo Coltiva ma si dovrà intervenire

per razionalizzare gli spazi e semplificare la

lettura del mercato al consumatore. Tutto

questo anche attraverso una diversa attività

promozionale che oggi spesso monopolizza

la comunicazione sul prezzo a scapito di un

processo educativo che rimane alla base del

vero sviluppo qualitativo del settore. Per

questo, continuiamo a collaborare con la

gdo sui progetti di category, perché riteniamo

che una collaborazione trasparente

possa portare risultati

positivi per entrambi,

senza perdere

di vista i rispettivi

ruoli”.

●Prezzi in calo,

promo elevata

Un'altra area di

criticità evidenziata da molti competitor è

quella dell'elevata promozionalità. “Negli

ultimi 5 anni commenta Alessandro Rosso,

direttore commerciale Cavit il mercato

del vino ha subito una brusca frenata,

passando da incrementi a doppia cifra del

2002 e 2003, alle crescite limitate negli ultimi

due anni. A tutto ciò segue, invece,

un aumento del numero medio delle referenze

presenti negli assortimenti della gdo,

il che equivale a una continua erosione

della quota di mercato per il singolo produttore.

Il formato che evidenzia trend positivi

è quello delle bottiglie in vetro da

0,75 lt. Ma c'è da rimarcare che in questo

segmento, dal 2005 al 2007, si è assistito

ad una continua diminuzione del prezzo

medio a bottiglia. Le fasce di prezzo con le

migliori performance sono quelle tra 1 e

2€ e tra 2 e 3 €, dove peraltro la pressione

promozionale è ormai vicina al 50%.

Buono il trend delle referenze sopra i 5€,

anche se si tratta ancora di un segmento di

ridotte dimensioni. Strategicamente Cavit

ha cercato di posizionare i propri prodotti

in differenti fasce di prezzo, in modo di

dare risposte positive e propositive alla

gdo, ovvero al consumatore finale”.

“Nel segmento vetro 0,75 lt, una bottiglia

su due è venduta in promozione ribadisce

Nard (Giv) il che

non fa affatto bene

alla categoria. L'ideale

sarebbe ridurre

il numero

delle promo a favore

della qualità delle

stesse, anche perché

ad oggi i tagli

prezzo a scaffale, su facing di 2/3 referenze,

risultano quasi invisibili”.

“La leva promozionale è una tattica di vendita

molto usata, ma non basta chiosa

Gianni Battistin, responsabile vendite

La Marca maggiore segmentazione dei

prodotti per fasce di consumi e relativo posizionamento

di prezzo, per affrontare l'effetto

dei rincari e, per una parte di consumatori,

la maggior difficoltà all'acquisto di

prodotti non di prima necessità”.

●La forza del terroir

La strada dell'ottimizzazione dell'attività

promozionale attraverso la programmazione

di azioni mirate è quella prescelta da

Fontanafredda, azienda storica piemontese

di proprietà del Monte dei Paschi di Siena, che offre alla gdo una gamma composta di

ben 16 denominazioni piemontesi. “Il nostro

barolo è a scaffale a 15 € a bottiglia

spiega il responsabile marketing Roberto

Filippelli e proprio il posizionamento premium

garantisce a Fontanafredda la leadership

a valore nel segmento. Le nostre azioniu

di instore marketing, condotte da sommelier

professionisti, hanno l'obiettivo di

informare il consumatore sulle caratteristiche

del prodotto e dare suggerimenti su possibili

abbinamenti enogastronomici. Le nostre aree

di degustazione allestite con espositori in legno

e preziosi materiali di servizio, comunicano

eleganza, qualità e professionalità, caratteristiche

per noi fondamentali e connaturate

alla tradizione stessa di Fontanafredda”.

Punta con decisione sulla distintività anche

Sella&Mosca Commerciale (Gruppo

Campari). “Vogliamo uscire dalla mera logica

del taglio prezzo dichiara il direttore

gdo Italia Ferdinando Nardini per comunicare

e trasferire al consumatore l'originalità,

la storia, il territorio di provenienza,

l'importanza che i vitigni autoctoni (sardi,

ndr) rivestono per i vini Sella&Mosca. Le

nostre strategie di marketing puntano a salvaguardare

il posizionamento premium

price rispetto alla tipologia; diversificare

l'offerta per canale con etichette/linee dedicate;

incentivare il consumatore finale mediante

concorsi, co-marketing e attività instore

con leaflet informativi, degustazioni a

tema ed educational”.

Anche un'azienda con un forte legame con

il territorio come Cantina di Soave è per

vocazione orientata a valorizzare le Doc e le

Docg del territorio veronese, in particolare

il Soave e il Valpolicella. “Nel canale gdo,

che ormai pesa il 70% sulle vendite dell'azienda

spiega il direttore commerciale Sergio

Billi cerchiamo di qualificare la nostra proposta con la presentazione del prodotto,

in linea con le esigenze del consumatore

che desidera portare a tavola una bottiglia

che lo gratifichi anche dal punto di vista

dell'immagine; con il sostegno di attività

di in-store promotion, che intendono

far conoscere il prodotto al consumatore

con modelli di vendita assistita; con una

forte attenzione alla qualità. Quest'ultima

ci viene riconosciuta in particolare dalle

guide enologiche che premiano anche vini

disponibili negli scaffali del canale moderno.

Anche il prezzo rappresenta una variabile

di indubbio interesse, tuttavia le nostre

proposte non si affidano comunque mai al

prezzo come unica discriminante di scelta”.

“Siamo presenti in gdo con vini rossi e

bianchi della zona Doc Friuli Grave che si

posizionano su una fascia media di prezzo

spiega Daniele D'Angelo, responsabile

vendite Friulvini Ritengo che il rallentamento

del trend di mercato sia dovuto alla

congiuntura economica sfavorevole di questo

periodo in Italia, per questo è importante

riuscire a garantire il giusto rapporto

qualità/prezzo”.

“Produrre vini di qualità a basso costo è

estremamente complesso dichiara Alessandro

Lodico, della divisione marketing&

sales della pugliese Leone De Castris-

il nostro range di prezzo medio sullo

scaffale va dai 3,50 ai 7,50 €, per assicurarci

anche una fascia di consumo più quotidiano.

Naturalmente il vino, specie di

qualità, non si vende da solo. Per questo la

gdo dovrebbe proseguire sulla strada già intrapresa

di sostenere la comunicazione del

vino. Pensiamo per esempio a strumenti di

promozione come il cross category, che

propone l'abbinamento tra vino e prodotti

alimentari di qualità, o ad una formazione

specifica per gli addetti alla vendita nel reparto

enoteca”.

●Rossi, ma non solo

Azienda leader a valore nella tipologia verdicchio

dei Castelli di Jesi Doc Classico

con Titulus, inconfondibile nella bottiglia

ad anforetta in vetro verde, Fazi Battaglia

non trascura neppure i rossi. “Dal 2005

siamo entrati in gdo con il Morellino di

Scansano Doc della Fassati, azienda toscana

di nostra proprietà spiega Chiara Giannotti,

direttore marketing dell'azienda

marchigiana che in un anno ha raggiunto

i 100mila pezzi, un risultato che nel 2007

si è consolidato ulteriormente grazie al

+7% a volume messo a segno in d.o.”.

Anche Fontana di Papa, che da sempre

fonda il suo core business sul bianco del

Colli Albani, sta scoprendo la vocazione

del Lazio per i vitigni rossi. “La linea U, così

chiamata dal simbolo grafico presente in

etichetta che raffigura la silhouette di un

bicchiere spiega il direttore vendite Giovanni

Bartolozzi rappresenta la nostra

proposta alto di gamma. Si tratta di una linea

che comprende sia rossi sia bianchi caratterizzati

da un buon rapporto

qualità/prezzo”.

“I nostri risultati di vendita sono in linea

con i trend del mercato dichiara Gilli

(Coltiva) grazie a nuovi importanti progetti

come Bella Tavola, al consolidamento

dei nostri prodotti storici quali lambruschi

e frizzanti bianchi e al buon andamento dei

prodotti della cantina Moncaro, ormai leader

a volumi per il verdicchio e con trend positivi sui rossi marchigiani. Tra i prodotti

più performanti, da segnalare il Pignoletto

Doc, un vino ormai distribuito a livello

nazionale tipico delle nostre zone, al quale

abbiamo affiancato uno spumante Pignoletto,

nato con l'obiettivo di creare uno

spumante per tutti i giorni, che dopo pochi

mesi dal lancio ha già trovato una buona

accoglienza da parte dei consumatori”.

●Un cauto ottimismo

“La partenza di inizio anno è stata buona

sottolinea Massimo Benetello, direttore

commerciale Italia di Casa Vinicola Zonin-

ma siamo cautamente ottimisti, in

quanto stiamo andando verso una fase di

verifica dei prezzi, che dovranno subire un

ritocco verso l'alto a causa dell'andamento

dell'ultima vendemmia. Addirittura Unione

Italiana Vini e Assoenologi parlano di

una produzione di soli 45 milioni di ettolitri

rispetto ai 52 dell'anno precedente”.

“La vendemmia 2007, con la sua produzione

estremamente limitata, ha reso più

caro il costo del vino conferma Calcagnile

(Caviro) e, conseguentemente, porterà ad

una riduzione della profondità dei tagli

prezzo con conseguente innalzamento dei

prezzi ad un livello più in linea con gli altri

mercati europei, sia come prezzo a scaffale

sia nel momento promo. La competizione

si sposterà quindi più sulla qualità, e l'auspicabile

riduzione del numero delle referenze

sui pdv consentirà una maggiore

concentrazione sulle marche in grado di offrire

al consumatore il miglior rapporto

qualità/prezzo.

|

|---|