Un po’ a sorpresa, almeno a prima vista, sono soprattutto gli acquisti di fascia bassa a soffrire maggiormente. È quanto emerge dall’Osservatorio Immagino di GS1 Italy, nel quale vengono analizzati quasi 133 mila prodotti tra food & beverage, petcare, cura casa e cura persona. Un paniere di prodotti che nel 2022 hanno sviluppato oltre 43 miliardi di euro di sell-out, ossia l'82,1% di quanto venduto da ipermercati e supermercati nel mercato totale del largo consumo in Italia.

Risposte diverse al bisogno di risparmio

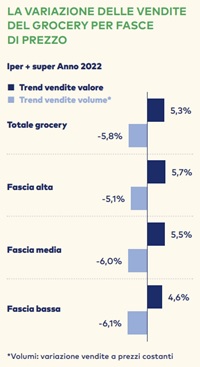

Gli analisti rilevano come l’attenzione all’esborso sia sempre più alta da parte dei consumatori, che si trovano a fare i conti con un’inflazione galoppante (per quanto in calo rispetto ai record di fine 2022) a fronte di salari che faticano a tenere il passo. In questo scenario, a subire il minore impatto sulla riduzione dei consumi sono i prodotti a fascia alta (quelli con prezzi fino a +31% sul prezzo medio), che rappresentano il 30,3% delle vendite a valore del largo consumo e che in un anno hanno visto calare le vendite in volume del 5,1% contro il 5,8% della media. È stata, invece, la fascia più bassa - ossia quella con prezzi inferiori almeno del 15% rispetto alla media e che contribuisce per il 26,2% al giro d’affari del grocery – a subire la maggior riduzione dei volumi (-6,1%). Quanto alla fascia media (86-130% di indice di prezzo, quota a valore del 43,5% sul mondo grocery) ha perso il -6,0% dei volumi e aumentato di +5,5% il giro d’affari.

Gli analisti rilevano come l’attenzione all’esborso sia sempre più alta da parte dei consumatori, che si trovano a fare i conti con un’inflazione galoppante (per quanto in calo rispetto ai record di fine 2022) a fronte di salari che faticano a tenere il passo. In questo scenario, a subire il minore impatto sulla riduzione dei consumi sono i prodotti a fascia alta (quelli con prezzi fino a +31% sul prezzo medio), che rappresentano il 30,3% delle vendite a valore del largo consumo e che in un anno hanno visto calare le vendite in volume del 5,1% contro il 5,8% della media. È stata, invece, la fascia più bassa - ossia quella con prezzi inferiori almeno del 15% rispetto alla media e che contribuisce per il 26,2% al giro d’affari del grocery – a subire la maggior riduzione dei volumi (-6,1%). Quanto alla fascia media (86-130% di indice di prezzo, quota a valore del 43,5% sul mondo grocery) ha perso il -6,0% dei volumi e aumentato di +5,5% il giro d’affari.

Insomma, di fronte alle difficoltà congiunturali, a stringere la cinghia è stato soprattutto chi già in precedenza non navigava nell’oro, mentre i benestanti a grandi linee non hanno modificato le proprie abitudini d’acquisto.

Soffrono i grandi formati

La risposta degli italiani al carovita è stata, nella maggior parte dei casi, una sensibile contrazione dello scontrino medio, a fronte di una maggiore frequenza d’acquisto. A fronte di tasche si svuotano, si bada soprattutto a evitare gli sprechi e questo porta a prestare maggiore attenzione verso i formati convenienza perché, pur avendo un migliore prezzo euro/kg-litro, hanno comunque una battuta di cassa più elevata e in alcuni casi potrebbero portare ad acquisti sovradimensionati rispetto ai bisogni. Anche in questo caso, i cali maggiori dei volumi hanno riguardato le fasce di prezzo basse.

Per i prodotti salutisti il prezzo conta meno

Tra i fenomeni di consumo monitorati dall’Osservatorio Immagino sono quelli legati al salutismo che si sono mostrati più resistenti alla contrazione dei consumi, ma solo per alcuni claim indicati in etichetta. Limitandosi ai mondi free from, rich-in e intolleranze, hanno aumentato le vendite sia a valore che a volume principalmente tre indicazioni: “pochi zuccheri” (+17,6% a valore, +4,1% a volume), “proteine” (+15,0% a valore, +0,1% a volume) e “senza lattosio” (+12,1% a valore, +2,1% a volume).

Una minore capacità di resistenza ai venti contrari la mostra l’italianità dei prodotti, nelle sue varie declinazioni. Regge la dicitura di “filiera” (-0,7% in termini di volumi), nonostante l’impennata dei prezzi (+12,1%). Male, invece, il biologico, che arretra sia a valore, che a volume (rispettivamente -2,3% e -9,4%).

Una minore capacità di resistenza ai venti contrari la mostra l’italianità dei prodotti, nelle sue varie declinazioni. Regge la dicitura di “filiera” (-0,7% in termini di volumi), nonostante l’impennata dei prezzi (+12,1%). Male, invece, il biologico, che arretra sia a valore, che a volume (rispettivamente -2,3% e -9,4%).

Il 5,0% delle referenze segnala in etichetta almeno un’indicazione che ne sottolinea i vantaggi in termini di risparmio, ma questo non sembra essere un elemento differenziale nelle scelte dei consumatori.

{kind=link}