La ristorazione può arrivare a rappresentare circa il 14% del fatturato complessivo, con picchi superiori nei centri di grandi dimensioni e nel Nord Italia

La ristorazione, come servizio e area specifica del mall, è un'area strategica per mantenere o rafforzare i flussi e l'interesse nei centri commerciali in Italia. Il fatturato del comparto foodservice ha raggiunto i 5,7 miliardi di euro (1) nel 2025. È uno dei dati salienti del nuovo Osservatorio sulla ristorazione nei centri commerciali, realizzato da Deloitte per Aigrim-Fipe (Associazione in ambito Fipe-Confcommercio che riunisce le principali insegne della ristorazione in catena) e Cncc (Consiglio nazionale dei centri commerciali) presentati da Tommaso Nastasi, strategy & value creation Leader di Deloitte Italia.

L’analisi, basata su un panel rappresentativo di centri commerciali di medie e grandi dimensioni e di operatori della ristorazione appartenenti alle principali catene associate Aigrim-Fipe (2) ha monitorato le performance dell'intero 2025 e illustra la crescente rilevanza della ristorazione all'interno dei centri commerciali, arrivando a rappresentare circa il 14% del fatturato complessivo, con picchi superiori nei centri di grandi dimensioni e nel Nord Italia. Il comparto foodservice ha registrato una crescita del +2,6% rispetto all’anno precedente.

Cambiano le abitudini d'acquisto

Uno dei dati più interessanti riguarda i driver della crescita: ad aumentare non è il numero degli scontrini, che anzi mostra una dinamica contenuta con un calo nel secondo semestre 2025, ma il valore del carrello medio. Lo scontrino medio è aumentato del 15% rispetto al 2022. Questo fenomeno cosa ci dice? Indica una maggiore propensione alla spesa da parte dei consumatori durante la visita al centro commerciale, privilegiando la qualità e l'esperienza? O forse anche l'inflazione che sta caratterizzando il settore della ristorazione commerciale?

L’affluenza nei centri commerciali si mantiene stabile (+0,6%), con una forte polarizzazione nel weekend. L’intrattenimento conferma il ruolo di attrattività e sinergia con la ristorazione: i centri che offrono esperienze di questo tipo registrano livelli superiori sia di affluenza sia di incidenza della ristorazione.

“I dati dell’Osservatorio confermano il ruolo cruciale che la ristorazione moderna riveste come partner strategico per l’industria dei centri commerciali -commenta Corrado Cagnola, vicepresidente di Aigrim-Fipe- . Siamo un'ancora fondamentale che non solo attira flussi, ma qualifica l'offerta e aumenta la permanenza dei visitatori. La crescita del valore dello scontrino medio dimostra che i consumatori riconoscono e premiano la qualità e l’innovazione della nostra offerta. Per continuare a essere competitivi, dobbiamo saper interpretare le nuove esigenze dei clienti, investendo in format attrattivi, digitalizzazione e, soprattutto, nella valorizzazione delle nostre persone, che restano il cuore pulsante del nostro servizio”.

“I dati dell’Osservatorio confermano il ruolo cruciale che la ristorazione moderna riveste come partner strategico per l’industria dei centri commerciali -commenta Corrado Cagnola, vicepresidente di Aigrim-Fipe- . Siamo un'ancora fondamentale che non solo attira flussi, ma qualifica l'offerta e aumenta la permanenza dei visitatori. La crescita del valore dello scontrino medio dimostra che i consumatori riconoscono e premiano la qualità e l’innovazione della nostra offerta. Per continuare a essere competitivi, dobbiamo saper interpretare le nuove esigenze dei clienti, investendo in format attrattivi, digitalizzazione e, soprattutto, nella valorizzazione delle nostre persone, che restano il cuore pulsante del nostro servizio”.

“La ristorazione si conferma un driver fondamentale di attrattività per i centri commerciali e un elemento sempre più strategico all’interno del mix dell’offerta -aggiunge Roberto Zoia, presidente Cncc-. Ed è proprio la sua crescente rilevanza a rendere necessario adottare uno sviluppo più organizzato e strategico, basato su una pianificazione accurata, una scelta mirata dei format e una conoscenza approfondita del territorio, per assicurare coerenza, sostenibilità e risultati duraturi. La scelta di una corretta offerta di intrattenimento, ad esempio, può supportare l’incidenza del comparto in un’ottica di centro commerciale come luogo di esperienza oltre che di acquisto. L’Osservatorio rappresenta uno strumento centrale per accompagnare la crescita del settore, offrendo agli operatori una base condivisa di analisi utile a orientare strategie di sviluppo sempre più efficaci e sostenibili”.

“La ristorazione si conferma un driver fondamentale di attrattività per i centri commerciali e un elemento sempre più strategico all’interno del mix dell’offerta -aggiunge Roberto Zoia, presidente Cncc-. Ed è proprio la sua crescente rilevanza a rendere necessario adottare uno sviluppo più organizzato e strategico, basato su una pianificazione accurata, una scelta mirata dei format e una conoscenza approfondita del territorio, per assicurare coerenza, sostenibilità e risultati duraturi. La scelta di una corretta offerta di intrattenimento, ad esempio, può supportare l’incidenza del comparto in un’ottica di centro commerciale come luogo di esperienza oltre che di acquisto. L’Osservatorio rappresenta uno strumento centrale per accompagnare la crescita del settore, offrendo agli operatori una base condivisa di analisi utile a orientare strategie di sviluppo sempre più efficaci e sostenibili”.

I FORMAT

I FORMAT

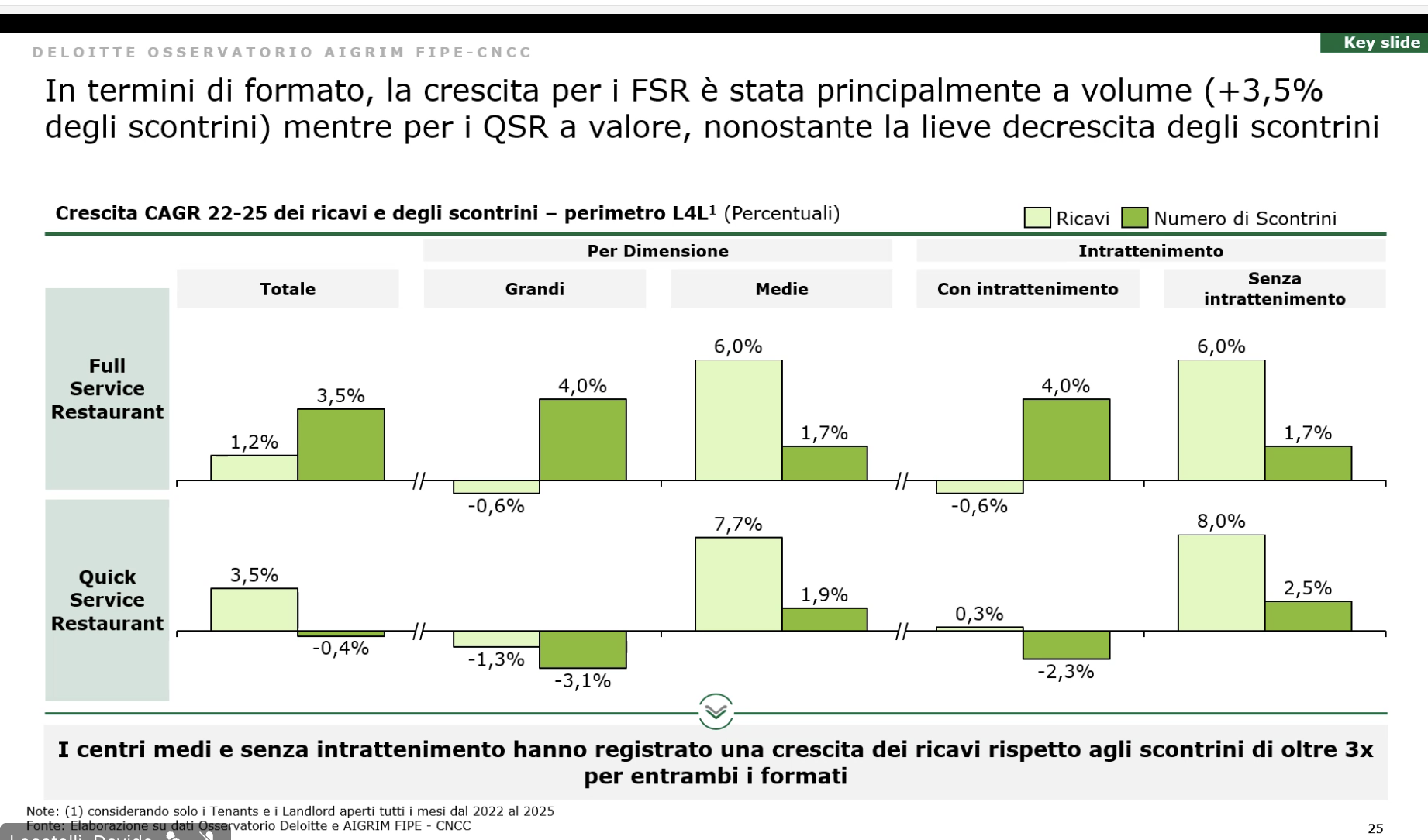

Dall'analisi emerge una chiara distinzione nel mix di offerta. I Quick service restaurant (Qsr) rappresentano la quota maggioritaria in termini di volumi, generando oltre il 70% degli scontrini, specialmente nei centri di medie dimensioni e in quelli privi di intrattenimento. La loro crescita è trainata principalmente dal valore. I Full service restaurant (Fsr), invece, pur avendo volumi inferiori, mostrano una crescita trainata dal numero di scontrini (+3,5%), evidenziando una maggiore capacità di intercettare nuova domanda, e si posizionano come strategici nei centri grandi e con offerta di intrattenimento.

Previsioni 2026-2027

Le prospettive per i prossimi due anni (2026-2027) secondo gli operatori (3), cioè proprietà e tenant, riflettono un sentiment positivo: la crescita del foodservice si manterrà costante ma contenuta, trainata in particolare dai format Fast Food/Qsr (crescita moderata fino al 5%). I self-service sono invece tornati su una traiettoria di crescita, seppur ridotta (fino al +3%), rispetto al sentiment del 2023, quando erano considerati un’offerta in calo all’interno dei centri commerciali.

In relazione allo stesso periodo, tutte le aree geografiche italiane mostrano un sentiment di crescita positivo, seppur lieve (fino al 5%), sia per i ricavi che per l’affluenza.

(1) Il dato complessivo non include consumazione di prodotti di gastronomia; distributori automatici; catering & banqueting

(2) All’edizione 2025 hanno aderito 18 centri commerciali e 7 player di ristorazione con 16 insegne, che hanno 40 punti di vendita all’interno del perimetro considerato.

(3) Nel pilot, il panel di Landlord analizzato equivale al 7,8% del totale della Gla dei centri commerciali di media e grande dimensione in Italia, con adesioni di tenants per circa un terzo delle catene.